Transactions

0913 - Zwahlen et Mayr S.A.

Décision 913/01 du 17 septembre 2025

Offre publique d’acquisition de SITINDUSTRIE Suisse SA aux actionnaires de Zwahlen et Mayr S.A. – Prospectus d’offre et rapport du conseil d’administration

Faits :

A.

Zwahlen et Mayr S.A. (ZM ou la société visée) est une société anonyme de droit suisse dont le siège se trouve à Aigle et qui est inscrite au registre du commerce du canton de Vaud sous le numéro CHE-108.107.754. ZM a pour but l’étude, la fabrication, l’exécution et la vente de toutes constructions métalliques, tels ponts, charpentes, chaudronneries, serrureries, équipements industriels et façades, ainsi que la production, la transformation et la commercialisation de tubes et de produits sidérurgiques. Son activité s'étend également à des participations dans les secteurs industriels complémentaires. Par ailleurs, ZM participe à toutes entreprises susceptibles de se rattacher directement ou indirectement à son but social ou à un but connexe, et exerce toutes opérations industrielles, commerciales ou financières, mobilières ou immobilières, en relation avec le but social ou un but connexe.

Le capital-actions de ZM s’élève à CHF 14'040'000, divisé en 30'000 actions nominatives liées, d’une valeur nominale de CHF 200 chacune, entièrement libérées (les actions nominatives ZM), et en 40'200 actions au porteur, d’une valeur nominale de CHF 200 chacune, entièrement libérées (les actions au porteur ZM et, avec les actions nominatives ZM, les actions ZM).

Les actions au porteur ZM sont cotées auprès de SIX Swiss Exchange (SIX) sur le segment Swiss Shares (symbole de valeur : ZWM ; ISIN : CH0002661731). Elles sont illiquides selon la Circulaire n° 2, du 26 février 2010, de la Commission des OPA (la Commission) : Liquidité au sens du droit des OPA.

Les statuts de ZM ne contiennent pas de clause d’opting out ni de clause d’opting up.

Le conseil d’administration de ZM se compose de Jack Bader (président), Jessy Bader et Thierry Bader, élus lors de l’assemblée générale ordinaire de ZM le 13 mai 2025.

B.

Selon les informations disponibles auprès de l’Instance pour la publicité des participations de SIX Exchange Regulation, les actionnaires principaux de ZM sont les suivants : depuis le 7 mars 2025, SITINDUSTRIE Suisse SA (Sitindustrie ou l’offrante ; cf. infra let. C) et Groupe Bader SA (GBSA ; cf. infra let. D) détiennent ensemble, comme actionnaires direct et indirect, 30'000 actions nominatives ZM, représentant 42.735% des droits de vote de ZM, et 27'270 actions au porteur ZM, représentant 38.846% des droits de vote de ZM, soit une participation totale de 81.581% des droits de vote de ZM. Les ayants droit économiques de cette participation au sens de l’art. 10 al. 1 OIMF-FINMA sont Thierry Bader, Jack Bader et Jessy Bader.

C.

Sitindustrie est une société anonyme de droit suisse dont le siège se trouve au Mont-sur-Lausanne et qui est inscrite au registre du commerce du canton de Vaud sous le numéro CHE-102.513.156. Sitindustrie a pour but l’acquisition, la gestion et la cession de participations dans des sociétés tierces, ainsi que la gestion d’autres biens de toute nature. Son capital-actions s’élève à CHF 5'000'000, divisé en 50'000 actions nominatives liées, d’une valeur nominale de CHF 100 chacune.

D.

Sitindustrie est une filiale entièrement détenue par GBSA, dont le siège est au Mont-sur-Lausanne et qui est inscrite au registre du commerce du canton de Vaud sous le numéro CHE-494.035.137. Le but de GBSA consiste en l’acquisition, la vente, l’administration de participations, la gestion et le financement d’entreprises de toute nature, en Suisse ou à l’étranger. Le capital-actions de GBSA s’élève à CHF 1'000'000, divisé en 1'000 actions nominatives liées, d’une valeur nominale de CHF 1'000 chacune.

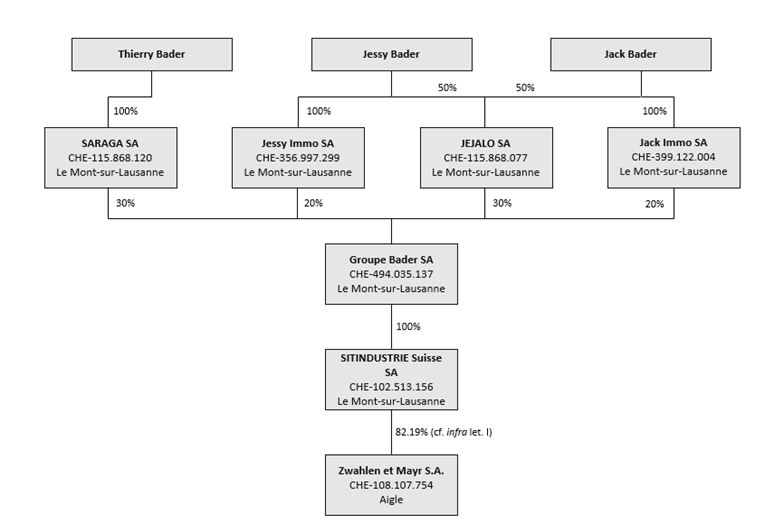

GBSA est indirectement contrôlé par Thierry Bader, Jack Bader et Jessy Bader, qui détiennent respectivement 30% et 35% des droits de vote de cette société, par le truchement de sociétés intermédiaires, i.e. SARAGA SA, Jessy Immo SA, JEJALO SA et Jack Immo SA, qu’ils contrôlent seuls ou en commun.

L’organigramme suivant rend compte de la structure du groupe :

E.

La participation indirecte de GBSA dans ZM, via sa participation directe dans Sitindustrie, résulte d’un contrat d’achat de titres de participation dans le cadre d’un concordat par abandon d’actifs entériné le 11 septembre 2024 par la justice italienne concernant Cimolai S.p.A., une société anonyme de droit italien ayant son siège à Rome.

Spécifiquement, GBSA a conclu avec Cimolai S.p.A., le 7 mars 2025, un contrat d’achat de titres portant sur les actions de Sitindustrie détenues par Cimolai S.p.A. Ce faisant, GBSA a acquis, directement, l’intégralité du capital-actions et des droits de vote de Sitindustrie et, indirectement, 30'000 actions nominatives ZM ainsi que 27'190 actions au porteur ZM, correspondant à 81.47% du capital-actions et des droits de vote de ZM. L’exécution de la transaction a eu lieu le 9 avril 2025.

Dans le contexte de la vente de sa participation directe dans Sitindustrie et indirecte dans ZM, Cimolai S.p.A. a, préalablement, obtenu un renseignement non contraignant du secrétariat de la Commission (cf. art. 55 al. 5 OOPA) confirmant que cette vente ne déclencherait pas l’obligation, à charge de l’acquéreur, de présenter une offre publique d’acquisition aux actionnaires de ZM, conformément à l’art. 136 al. 2 i.f. LIMF.

F.

Le 12 juin 2025, GBSA et ZM ont conclu un accord de confidentialité (pièce 4/3) aux fins d’ouvrir des négociations dans la perspective d’une offre publique d’acquisition portant sur les actions au porteur ZM.

G.

Sitindustrie et ZM envisagent la conclusion d’un accord de transaction (pièce 4/4) fixant les termes et conditions d’une offre publique d’acquisition présentée par Sitindustrie aux actionnaires de ZM, au prix de CHF 147.10 par action au porteur ZM. Cet accord prévoit également l’engagement du conseil d’administration de ZM de soutenir l’offre de Sitindustrie et d’en recommander l’acceptation aux actionnaires, ainsi qu’une clause par laquelle le conseil de ZM s’engage à ne pas modifier son soutien et à ne pas retirer sa recommandation en présence d’une offre supérieure articulée par un tiers, à moins d’avoir donné à Sitindustrie la possibilité d’améliorer son offre pour que celle-ci soit au moins aussi favorable que l’offre concurrente. L’offre présentée par Sitindustrie aux actionnaires de ZM a pour but le retrait de la cotation des actions ZM.

H.

Le 20 août 2025, Sitindustrie a saisi la Commission d’une requête en constatation de la conformité de son offre avec les dispositions légales et réglementaires en matière d’offres publiques d’acquisition (la requête). Elle a également conclu à une réduction de 50% du montant de l’émolument à acquitter pour l’examen de son offre.

I.

Au jour du dépôt de la requête, la participation de Sitindustrie et des personnes agissant de concert avec elle dans ZM s’élève à 82.19% du capital-actions et des droits de vote de ZM (i.e. 30'000 actions nominatives ZM et 27'696 actions au porteur ZM).

J.

Le 29 août 2025, la Commission a transmis la requête de Sitindustrie à ZM pour déterminations.

Le même jour, ZM a renoncé à une prise de position formelle mais a exprimé son soutien aux conclusions prises dans la requête.

K.

Le prospectus de l’offre de Sitindustrie, le rapport du conseil d’administration de ZM et une attestation d’équité (Fairness Opinion) établie par Proventis Partners SA (Proventis) ont été soumis à la Commission pour examen.

L.

Le 8 septembre 2025, la Commission a exigé que des modifications soient apportées à l’attestation d’équité et au prospectus de l’offre (pièce 21).

M.

Le 9 septembre 2025, Sitindustrie a incorporé les modifications demandées par la Commission dans le prospectus de son offre (pièces 22 et 24).

Le même jour, Proventis a modifié son attestation d’équité (pièce 24/3, 25/1 et 26/1).

N.

Le 10 septembre 2025, la Commission a de nouveau exigé des modifications à l’attestation d’équité (pièce 27).

O.

Le 13 septembre 2025, Proventis a modifié son attestation d’équité dans le sens des exigences de la Commission (pièce 29).

P.

Une délégation de la Commission formée de Mirjam Eggen (présidente), Isabelle Chabloz et Thomas Vettiger a été constituée pour se prononcer sur l’offre publique d’acquisition portant sur les actions au porteur ZM.

Droit :

1. Recevabilité

[1] L’offrant peut soumettre à la Commission le projet d’un prospectus avant sa publication (art. 59 al. 1, 2ème hypothèse, OOPA). Selon l’art. 59 al. 2, 1ère phr., OOPA, la Commission ouvre une procédure et invite la société visée à prendre position.

[2] En l’espèce, Sitindustrie a déposé auprès de la Commission une requête d’examen du prospectus de son offre en vertu de l’art. 59 al. 1 OOPA (cf. supra let. H). Sa requête est recevable et la Commission entre donc en matière.

2. Objet de l’offre

[3] Selon l’art. 127 al. 2 LIMF, l’offrant doit traiter sur un pied d’égalité tous les détenteurs de titres de participation de la même catégorie. Concrétisant ce principe, l’art. 9 al. 2 OOPA dispose que l’offre doit porter sur toutes les catégories de titres de participation cotés de la société visée.

[4] En l’espèce, l’offre publique d’acquisition de Sitindustrie porte sur toutes les actions au porteur ZM qui ne sont pas actuellement détenues par Sitindustrie, ZM et les autres personnes agissant de concert avec Sitindustrie dans le cadre de l’offre. Elle porte donc sur 12'504 actions au porteur ZM.

[5] Les exigences de l’art. 9 al. 2 OOPA sont ainsi respectées.

3. Offre volontaire

[6] Lorsque l’offrant ou les personnes agissant de concert avec lui acquièrent, directement ou indirectement, des titres de participation lui permettant de franchir le seuil de 33⅓% des droits de vote (même non susceptibles d’exercice) de la société visée, l’offrant est tenu de présenter une offre publique d’acquisition pour tous les titres de participation cotés de cette société (art. 135 al. 1 LIMF) et de respecter les règles sur le prix minimum de l’offre (art. 135 al. 2 LIMF en relation avec les art. 42 à 47 OIMF-FINMA). Ces règles trouvent également application dans l’hypothèse d’une offre volontaire visant des titres de participation dont l’acquisition permettrait à l’offrant de franchir le seuil imposant une offre obligatoire (art. 9 al. 6 OOPA). Les sociétés cotées peuvent supprimer ces obligations en adoptant dans leurs statuts une clause d’opting out (art. 125 al. 3 et 4 LIMF).

[7] Au jour du dépôt de la requête, la participation détenue par Sitindustrie et les personnes agissant de concert avec elle dans la société visée représentait 82.19% du capital-actions et des droits de vote de ZM (cf. supra let. I). L’offre de Sitindustrie doit être qualifiée d’offre volontaire ; elle n’est pas soumise aux règles sur le prix minimum, car elle ne conduit pas au franchissement du seuil de 33⅓% des droits de vote de ZM. Au demeurant, conformément à un renseignement de son secrétariat fondé sur l’art. 55 al. 5 OOPA, la Commission constate que le franchissement du seuil de 33⅓% des droits de vote de ZM, consécutif à l’acquisition du contrôle dans Sitindustrie, ne conduit pas à l’obligation, à charge de l’acquéreur, de présenter une offre publique d’acquisition aux actionnaires de ZM, dans la mesure le franchissement du seuil s’est produit dans le cadre d’une procédure d’exécution forcée, conformément à l’art. 136 al. 2 LIMF (cf. supra let. E).

[8] Il découle de ce qui précède que Sitindustrie est libre de fixer le prix de son offre (art. 9 al. 5, 1ère phr., et al. 6 a contrario OOPA). Par ailleurs, en dépit du caractère illiquide des actions ZM (cf. supra let. A), une évaluation de l’entreprise par l’organe de contrôle (cf. art. 42 al. 4 OIMF-FINMA) n’est pas exigée.

4. Action de concert dans le cadre de l’offre

[9] Dans le cadre d’une offre et en relation avec l’art. 127 al. 3 LIMF, l’art. 12 al. 1 OIMF-FINMA s’applique par analogie à quiconque agit de concert avec l’offrant ou forme un groupe organisé avec lui (art. 11 al. 1 OOPA). Les personnes qui agissent de concert avec l’offrant dans le cadre de l’offre en vertu de l’art. 11 OOPA sont soumises aux devoirs découlant de l’art. 12 OOPA. Il incombe à l’organe de contrôle, en l’espèce Ernst & Young SA (Ernst & Young), de vérifier le respect de ces règles (art. 28 OOPA).

[10] Selon la pratique de la Commission, les personnes morales que l’offrant contrôle directement et indirectement, les actionnaires qui dominent l’offrant directement et indirectement, et les personnes morales que ces actionnaires contrôlent directement et indirectement sont notamment réputés agir de concert avec l’offrant dans le cadre de l’offre (cf. décision 909/01 du 29 août 2025 dans l’affaire u-blox Holding AG, consid. 3.1 et les références citées ; décision 884/01 du 7 octobre 2024 dans l’affaire ENR Russia Invest AG, consid. 4 et les références citées). Par ailleurs, la société visée et les personnes morales qu’elle contrôle directement ou indirectement sont réputées agir de concert avec l’offrant lorsque celui-ci conclut un accord de transaction avec la société visée dans un contexte amical (ibid.).

[11] En vertu de l’art. 19 al. 1 lit. d OOPA, l’offrant doit publier dans le prospectus des indications sur les personnes qui agissent de concert avec lui. Selon la pratique, toutes les sociétés contrôlées par l’offrant et qui agissent de concert avec lui ne doivent pas nécessairement être énumérées dans le prospectus, pour autant que l’organe de contrôle dispose d’une liste complète de ces sociétés (cf. décision 909/01 du 29 août 2025 dans l’affaire u-blox Holding AG, consid. 3.2 ; décision 884/01 du 7 octobre 2024 dans l’affaire ENR Russia Invest AG, consid. 4 et la référence citée).

[12] En l’espèce, GBSA, qui contrôle intégralement Sitindustrie (cf. supra let. D), de même que Thierry Bader, Jack Bader et Jessy Bader, qui contrôlent intégralement GBSA par l’entremise de sociétés qu’ils contrôlent intégralement, seuls ou en commun (id.), ainsi que ces sociétés, soit SARAGA SA, Jessy Immo SA, JEJALO SA et Jack Immo SA (id.), agissent de concert avec Sitindustrie.

[13] Par ailleurs, Sitindustrie agit de concert avec ZM, qu’elle contrôle à hauteur de 82.19% des droits de vote (cf. supraI). Les sociétés que ZM contrôle directement ou indirectement agissent également de concert avec Sitindustrie, de même que les sociétés que cette dernière contrôle directement ou indirectement.

[14] Le prospectus de l’offre contient les indications requises sur les personnes qui agissent de concert avec Sitindustrie dans le cadre de l’offre (cf. prospectus, let. C ch. 3). Par ailleurs, Ernst & Young a confirmé avoir reçu de Sitindustrie une liste des personnes agissant de concert avec cette dernière. Les exigences de l’art. 19 al. 1 let. d OOPA sont donc respectées.

5. Best Price Rule

[15] Selon l’art. 10 al. 1 OOPA, si l’offrant ou des personnes qui agissent de concert avec lui acquièrent des titres de participation de la société visée à un prix supérieur à celui de l’offre dès la publication de l’offre ou de son annonce préalable, et pendant les six mois qui suivent l’échéance du délai supplémentaire d’acceptation, ce prix doit être étendu à tous les destinataires de l’offre (Best Price Rule). Cette règle est également applicable à l’acquisition d’instruments financiers (art. 10 al. 2 OOPA).

[16] L’organe de contrôle vérifie et atteste du respect de cette règle pendant la durée de l’offre (art. 28 al. 1 lit. d OOPA) et, s’il a des raisons de penser que des violations de la loi sur l’infrastructure des marchés financiers, de ses ordonnances d’exécution ou des décisions de la Commission relatives à l’offre sont intervenues après la publication de celle-ci, le signale sans délai à la Commission et lui adresse un rapport spécial (art. 29 al. 2 OOPA). Il établit un rapport intermédiaire après l’exécution de l’offre, puis un rapport final au terme des six mois qui suivent l’échéance du délai supplémentaire d’acceptation.

[17] En l’espèce, la Commission impartit à Ernst & Young un délai d’un mois pour lui remettre son rapport final (cf. art. 28 al. 2 OOPA). Ce délai court à compter de l’expiration des six mois qui suivent l’échéance du délai supplémentaire d’acceptation de l’offre.

6. Conditions de l’offre

6.1 Principes

[18] Selon l’art. 13 OOPA, une offre volontaire peut être assortie de conditions. Pour être admissible, une condition doit répondre à un intérêt justifié de l’offrant (art. 13 al. 1, 1ère phr., OOPA), ne pas être potestative (art. 13 al. 2 OOPA), être rédigée de façon transparente et précise, et ne pas être entachée de déloyauté (cf. décision 909/01 du 29 août 2025 dans l’affaire u-blox Holding AG, consid. 6 et les références citées ; décision 883/01 du 25 septembre 2024 dans l’affaire Athris AG, consid. 5 et les références citées).

6.2 Pourcentage minimum d’acceptations

[19] Selon la pratique de la Commission, une offre publique d’acquisition peut être subordonnée à un pourcentage minimum d’acceptations, à condition toutefois que le seuil minimum d’acceptations ne soit pas déraisonnablement élevé, ni que l’accomplissement de la condition apparaisse d’emblée irréaliste (cf. décision 909/01 du 29 août 2025 dans l’affaire u-blox Holding AG, consid. 6.1.1 ; décision 864/01 du 12 février 2024 dans l’affaire Aluflexpack AG, consid. 2.1.1 ; décision 756/01 du 13 février 2020 dans l’affaire Pargesa Holding SA, consid. 4.1).

[20] En l’espèce, la condition (a) du projet de prospectus subordonne l’offre à ce qu’à l’échéance de la période d’offre, l’offrante ait reçu des déclarations d’acceptation valables et irrévocables pour un nombre d’actions au porteur ZM qui, additionné aux actions ZM détenues par l’offrante et les personnes agissant de concert avec elle, représente au moins 90% des droits de vote de ZM. Cette condition s’applique jusqu’à l’échéance de la période d’offre éventuellement prolongée (cf. projet de prospectus, let. B ch. 6.1 et 6.3).

[21] Avant la publication de son offre, Sitindustrie détient 82.19% du capital-actions et des droits de vote de la société visée (cf. supra let. I). Pour obtenir 90% des droits de vote de ZM, l’offrante doit obtenir un minimum d’acceptations de 43.9%, calculés sur la base des actions au porteur ZM en mains du public de 17.81%, soit un taux inférieur à celui de 66⅔% que la Commission admet en principe dans sa pratique constante (cf. décision 909/01 du 29 août 2025 dans l’affaire u-blox Holding AG, consid. 6.1.1 et les références citées ; décision 756/01 du 13 février 2020 dans l’affaire Pargesa Holding SA, consid. 4.1). Il s’ensuit que la condition (a) prévue dans le projet de prospectus de l’offre est admissible au regard de l’art. 13 OOPA et a effet jusqu’à l’échéance du délai d’offre, éventuellement prolongé.

6.3 Absence d’interdiction

[22] Une offre peut être subordonnée à la condition qu’aucun tribunal ni aucune autorité n’ait rendu de décision ou d’ordonnance empêchant, interdisant ou déclarant illicite l’offre ou l’exécution de cette offre (cf. décision 909/01 du 29 août 2025 dans l’affaire u-blox Holding AG, consid. 6.1.3 et les références citées ; décision 884/01 du 7 octobre 2024 dans l’affaire ENR Russia Invest AG, consid. 6).

[23] En l’espèce, la condition (b) du projet de prospectus subordonne l’offre à ce qu’aucun jugement, sentence arbitrale, décision, ordonnance ou mesure administrative n’ait été rendu par un tribunal compétent ou une autre autorité étatique ou administrative, qui empêcherait, interdirait ou déclarerait illicite, temporairement ou de façon permanente, en tout ou en partie, l’offre, son acceptation, son exécution ou l’acquisition des actions au porteur ZM par l’offrante. Cette condition s’applique jusqu’à l’exécution de l’offre (id.).

[24] La condition (b) contenue dans le projet de prospectus est admissible au regard de l’art. 13 OOPA et elle a effet jusqu’à l’exécution de l’offre.

7. Actionnaires de référence de l’offrante

[25] En vertu de l’art. 19 al. 1 let. b OOPA, le prospectus contient des informations sur l’identité des actionnaires ou des groupes d’actionnaires qui détiennent plus de 3% des droits de vote de l’offrant et il indique le pourcentage de leur participation respective. Cette exigence s’applique tant aux actionnaires directs qu’aux ayants droit économiques (cf. décision 884/01 du 7 octobre 2024 dans l’affaire ENR Russia Invest AG, consid. 7 et la référence citée).

[26] En l’espèce, le prospectus comporte les indications exigées par la loi (cf. prospectus, let. C ch. 2).

8. Rapport du conseil d’administration

8.1 Fondements légaux et réglementaires

[27] Aux termes de l’art. 132 al. 1, 1ère phr., LIMF, le conseil d’administration de la société visée publie un rapport dans lequel il prend position sur l’offre ; les informations qui y figurent doivent être exactes et complètes (art. 132 al. 1, 2ème phr., LIMF). Ce rapport a pour but principal de fournir aux actionnaires toutes les informations nécessaires pour leur permettre de prendre leur décision en toute connaissance de cause (art. 30 al. 1, 1ère phr., OOPA).

8.2 Recommandation et conflit d’intérêts

8.2.1 Dispositions applicables et pratique de la Commission

[28] Selon l’art. 30 al. 3 OOPA, le rapport du conseil d’administration de la société visée peut recommander d’accepter l’offre ou de ne pas l’accepter. Il peut également en exposer les avantages et les inconvénients sans émettre de recommandation.

[29] Afin de fournir une appréciation utile aux actionnaires, le conseil d’administration doit être en mesure de rédiger son rapport de manière indépendante par rapport à l’offre et de présenter des informations objectives (cf. décision 884/01 du 7 octobre 2024 dans l’affaire ENR Russia Invest AG, consid. 8.2.1 et la référence citée). Le rapport doit notamment préciser si certains membres du conseil d’administration ou de la direction supérieure présentent un conflit d’intérêts, et fournir des informations y relatives (art. 32 al. 1 OOPA).

[30] L’art. 32 al. 2 OOPA contient une liste non exhaustive de situations dans lesquelles l’existence d’un conflit d’intérêts est présumée et qui doivent être expressément révélées dans le rapport du conseil d’administration. Parmi elles figurent l’existence de rapports contractuels ou d’autres liens particuliers entre un administrateur et l’offrant (let. a), l’élection ou la réélection d’un administrateur sur proposition du second (let. b et c ; à ce sujet, cf. décision 884/01 du 7 octobre 2024 dans l’affaire ENR Russia Invest AG, consid. 8.2.1 et les références citées), la qualité d’organe ou d’employé assumée par un administrateur au sein de l’offrant (let. d), ou l’exercice du mandat d’un administrateur sur instructions de l’offrant (let. e).

[31] Selon la pratique de la Commission, lorsque la société visée dispose d’un actionnaire majoritaire, même les membres du conseil d’administration de la société visée qui sont de fait indépendants se trouvent, à tout le moins potentiellement, dans une situation de conflit d’intérêts (cf. décision 884/01 du 7 octobre 2024 dans l’affaire ENR Russia Invest AG, consid. 8.2.1 et les références citées).

[32] En présence de conflits d’intérêts, le conseil d’administration de la société visée doit adopter des mesures afin d’éviter que ceux-ci ne lèsent les intérêts des destinataires de l’offre (art. 32 al. 4 OOPA). Selon la pratique de la Commission, les mesures susceptibles de désamorcer ces conflits consistent dans la récusation des administrateurs confrontés à un conflit d’intérêts, la formation d’un comité indépendant du conseil d’administration de la société visée, constitué d’au moins deux administrateurs indépendants, ou l’établissement d’une attestation d’équité (Fairness Opinion; cf. décision 884/01 du 7 octobre 2024 dans l’affaire ENR Russia Invest AG, consid. 8.2.1 et les références citées).

8.2.2 Analyse au cas d’espèce

[33] Le conseil d’administration de ZM se compose de Jack Bader (président), Jessy Bader et Thierry Bader (cf. supra let. A). Ils sont tous ayants droit économiques de l’offrante (cf. supra let. D) ; ils siègent également comme membres du conseil d’administration de Sitindustrie et de GBSA ; Jessy Bader occupe la fonction de président de ces deux sociétés (cf. rapport du conseil d’administration, ch. 4.1). Jack Bader, Jessy Bader et Thierry Bader sont donc exposés à un conflit d’intérêts au sens de l’art. 32 al. 1 OOPA en raison notamment de leur appartenance simultanée aux conseils d’administration de la société holding de l’offrante et de la société visée ainsi que de leur qualité d’actionnaires indirects de l’offrante. Le rapport du conseil d’administration fait état des conflits d’intérêts auxquels sont exposés Jack Bader, Jessy Bader et Thierry Bader (id.).

[34] Le rapport du conseil d’administration détaille les mesures prises en raison des conflits d’intérêts auxquels les membres de ce dernier sont exposés, conformément à l’art. 32 al. 4 OOPA (cf. rapport du conseil d’administration, ch. 2.1). Le conseil d’administration de ZM a chargé Proventis (cf. supra let. K) d’établir une Fairness Opinion en qualité d’expert indépendant particulièrement qualifié. Cette Fairness Opinion a servi de base à la recommandation du conseil d’administration aux actionnaires de ZM d’accepter l’offre, adoptée à l’unanimité de ses membres (cf. rapport du conseil d’administration, ch. 1.1).

[35] Le mandat donné à Proventis par le conseil d’administration de ZM d’établir une Fairness Opinion, laquelle fait partie intégrante du rapport de ce dernier, constitue une mesure adéquate et propre à désamorcer les conflits d’intérêts auxquels Jack Bader, Jessy Bader et Thierry Bader sont confrontés. Au demeurant, l’approche choisie par le conseil d’administration, consistant à s’exprimer sur l’offre et, se fondant sur la Fairness Opinion d’après laquelle les termes financiers de l’offre sont adéquats et équitables (cf. infra consid. 8.3), de recommander aux destinataires de celle-ci de l’accepter, est admise en pratique (cf. décision 884/01 du 7 octobre 2024 dans l’affaire ENR Russia Invest AG, consid. 8.2.1 et la référence citée).

8.3 Fairness Opinion

[36] Le conseil d’administration de ZM a confié à Proventis la tâche de se prononcer sur l’équité financière de l’offre par une Fairness Opinion. Dans son rapport du 16 septembre 2025, Proventis a déterminé la valeur des actions au porteur ZM sur la base de plusieurs méthodes, à savoir la méthode d’actualisation des flux de trésorerie (Discounted Cash Flow, DCF; cf. Fairness Opinion, p. 19 ss) et la méthode des multiples basés sur des sociétés cotées et transactions comparables (Trading and Transaction Multiples; cf. Fairness Opinion, p. 26 s). Proventis a également examiné l’évolution du cours de l’action ZM dans les douze derniers mois ainsi que le cours moyen des transactions en bourse des soixante derniers jours de bourse, pondéré en fonction des volumes (Volume Weighted Average Price [VWAP] ; cf. Fairness Opinion ad Share Price Analysis, p. 28). Par ailleurs, Proventis a tenu compte du rôle de l’immobilier dans le contexte de la transaction, de sorte qu’une évaluation distincte des actifs immobiliers a été effectuée en tant qu’actifs hors exploitation (cf. Fairness Opinion, p. 25). L'évaluation immobilière a été réalisée par G. Vago, un expert local indépendant ; elle a été reprise par Proventis dans le cadre de la Fairness Opinion (cf. Fairness Opinion, p. 24).

[37] Se fondant sur la méthode DCF, considérée comme particulièrement appropriée aux caractéristiques de ZM, et prenant comme date de référence le 16 septembre 2025, Proventis a abouti à un prix par action au porteur ZM de CHF 122.8, avec une fourchette de valeurs oscillant entre CHF 98.4 et CHF 147.6 (cf. Fairness Opinion, p. 25 et 30). Ces valeurs incluent les actifs immobiliers hors exploitation. Se fondant sur la méthode des multiples basés sur des sociétés cotées comparables (Trading Multiples), Proventis a conclu que la valeur de l’action au porteur ZM se situait dans une fourchette comprise entre CHF 127.8 et CHF 143.8 respectivement entre CHF 146.0 et CHF 155.2 (cf. Fairness Opinion, p. 26 s et 30). Ces valeurs tiennent compte d’une décote pour illiquidité évaluée entre 10% et 20%, que Proventis a appliquée pour refléter le caractère illiquide de l’action ZM (id. ; ég. Fairness Opinion ad annexe 8, p. 41). Par ailleurs, Proventis a conclu que l’analyse du cours de bourse de l’action ZM, en considération de la date de référence du 16 septembre 2025, conduisait à un prix moyen de CHF 147.7, et que le VWAP se montait à CHF 155.4 (cf. Fairness Opinion, p. 28 et 30). Proventis a toutefois relativisé ces valeurs en raison du caractère illiquide de l’action au porteur ZM (id.).

[38] Les informations, paramètres, méthodes et hypothèses d’évaluation utilisés par Proventis, ainsi que les conclusions de ses analyses sont présentés dans la Fairness Opinion de manière à permettre aux destinataires de l’offre de comprendre l’évaluation des actions ZM et de décider en toute connaissance de cause d’accepter ou de refuser l’offre de Sitindustrie. La décote appliquée aux multiples est par ailleurs documentée et circonstanciée, et admissible au vu de la pratique de la Commission (cf. décision 884/01 du 7 octobre 2024 dans l’affaire ENR Russia Invest AG, consid. 8.3 ; décision 478/01 du 27 mai 2011 dans l’affaire Edipresse SA, consid. 8.3).

[39] La Commission considère que la Fairness Opinion décrit de manière transparente, plausible et compréhensible les bases et les méthodes d’évaluation ainsi que les paramètres utilisés. La Fairness Opinion remplit donc les exigences de l’art. 30 al. 5 OOPA.

8.4 Absence de mesures de défense

[40] Aux termes de l’art. 132 al. 2 LIMF, dès la publication d’une offre, le conseil d’administration ne peut prendre de décisions sur des actes juridiques qui auraient pour effet de modifier de façon significative l’actif ou le passif de la société. De même, en l’absence d’une décision de l’assemblée générale, le conseil d’administration agit de manière illicite s’il adopte une mesure de défense figurant sur la liste de l’art. 36 al. 2 OOPA (art. 36 al. 2 i.i. OOPA). Le rapport du conseil d’administration indique, le cas échéant, quelles mesures de défense la société visée envisage de prendre ou a déjà prises, et quelles décisions ont été prises par l’assemblée générale en application de l’art. 132 al. 2 LIMF.

[41] Selon son rapport, le conseil d’administration de ZM n’a pas adopté de mesures de défense à l’encontre de l’offre de Sitindustrie ; il n’a pas non plus l’intention d’en adopter ou d’en proposer lors d’une assemblée générale extraordinaire (cf. rapport du conseil d’administration, ch. 6).

8.5 Rapport annuel ou intermédiaire

[42] Selon la pratique de la Commission, le dernier jour du délai d’offre ne doit pas être postérieur de plus de six mois à la date de clôture des derniers comptes annuels ou intermédiaires publiés de la société visée. En outre, le conseil d’administration de la société visée est tenu de fournir des informations sur les modifications importantes du patrimoine, de la situation financière, des résultats et des perspectives commerciales intervenues depuis la publication des derniers comptes annuels ou intermédiaires de la société visée. La société visée est tenue de publier un rapport intermédiaire actualisé au plus tard dix jours de bourse avant l’échéance de l’offre ; à défaut, l’offre est prolongée en conséquence (cf. décision 884/01 du 7 octobre 2024 dans l’affaire ENR Russia Invest AG, consid. 8.5 et la référence citée).

[43] Les derniers comptes annuels de ZM ont été arrêtés au 31 décembre 2024, soit plus de six mois avant l’échéance du délai d’offre, en principe le 30 octobre 2025 (cf. prospectus, let. L). Toutefois, ZM a arrêté ses résultats intermédiaires non vérifiés au 30 avril 2025, soit le jour de cette échéance. Le rapport du conseil d’administration précise en outre que ce dernier a été avisé le 12 mai 2025 que ZM avait subi une fraude commise par des tiers non identifiés, avec pour conséquence des paiements non autorisés à hauteur de EUR 1.2 million sur des comptes bancaires à l’étranger. Il relève que des mesures ont été immédiatement prises afin de faire cesser ces paiements et que l’affaire a été dénoncée aux autorités compétentes. Au surplus, le conseil d’administration de ZM n’a pas connaissance de changements importants dans les actifs, la situation financière, les résultats opérationnels ou les perspectives commerciales de ZM depuis le 30 avril 2025 susceptibles d’influencer la décision des actionnaires de ZM concernant l’offre (cf. rapport du conseil d’administration, ch. 7).

[44] Les exigences de la pratique de la Commission sont dès lors respectées (cf. décision 884/01 du 7 octobre 2024 dans l’affaire ENR Russia Invest AG, consid. 8.5 et la référence citée).

8.6 Autres informations

[45] Pour le surplus, le rapport contient les informations exigées par les dispositions du droit des offres publiques d’acquisition.

9. Accord d’exclusivité

[46] L’accord de transaction dont Sitindustrie et ZM envisagent la conclusion (cf. supra let. G ; pièce 4/4) contient une clause d’exclusivité protégeant l’offrante contre des offres concurrentes (id.). A teneur de cette clause, le conseil de ZM s’engage à ne pas modifier son soutien à l’offre et à ne pas retirer sa recommandation en présence d’une offre supérieure présentée par un offrant concurrent, sauf à donner à Sitindustrie la possibilité d’améliorer son offre pour que celle-ci soit au moins aussi favorable que l’offre concurrente (i.e. right to match).

[47] La clause est libellée comme suit :

«(a) Neither the Company Board nor any member thereof shall:

| (i) | revoke, withdraw or modify its resolution to recommend the acceptance of the Offer or its approval of the Board Report or of its issuance; |

| (ii) | withdraw, modify or qualify in any manner adverse to the Offeror the recommendation of the Offer or the Board Report; |

| (iii) | approve or enter into any letter of intent, acquisition agreement or similar agreement relating to any Competing Transaction; |

| (iv) | approve or recommend, or announce publicly to approve or recommend, any Competing Transaction; |

| (v) | in each case of (i) to (iv) above, make any announcement to that effect, |

| unless, in each case, a bona fide Competing Transaction is submitted to the Company Board and the Company Board determines in good faith that (i) such Competing Transaction will lead to a superior outcome, (ii) the Third Party who initiated such Competing Transaction is capable of making, financing and consummating such Competing Transaction in a reasonable time frame and (iii) is in compliance with all Legal Requirements (such Competing Transaction, a "Superior Offer"), in which case the Company and the Company Board shall be allowed to take any action referred to in sub- paragraphs (i) through (v) above, subject to the following: |

| (b) | Prior to taking any action referred to in sub-paragraphs (i) through (v) above, the Company shall have promptly (but no later than twenty-four (24) hours after receipt) notified the Offeror in writing of such Superior Offer, including the identity of the Person making such Superior Offer and the terms and conditions of such Superior Offer, and shall have given the Offeror five (5) Trading Days – or, if the Legal Requirements require, a shorter period, the maximum period permissible, if any – to submit an im- proved Offer, so that the improved Offer is at least as favorable to the holders of ZM Bearer Shares and the other stakeholders as such Superior Offer, in which case the Company shall not have the right to take any of the actions set forth in sub-paragraphs (i) through (v) above or take any other action that would adversely affect the Offer or its success.» |

[48] Selon la pratique de la Commission, les clauses d’exclusivité sont notamment susceptibles d’entraver le libre choix des actionnaires d’accepter ou de refuser une offre et d’entraver les obligations imposées à la société par le droit de la société anonyme, en particulier le devoir de diligence et de fidélité du conseil d’administration (art. 717 al. 1 CO ; cf. décision 909/01 du 29 août 2025 dans l’affaire u-blox Holding AG, consid. 8.2 ; décision 864/02 du 27 mars 2024 dans l’affaire Aluflexpack AG, consid. 7 ; décision 856/01 du 29 novembre 2023 dans l’affaire Crealogix Holding AG, consid. 10.4 ; décision 844/03 du 12 juin 2023 dans l’affaire GAM Holding AG, consid. 7).

[49] En l’espèce, la clause d’exclusivité envisagée par Sitindustrie et ZM, dans la mesure de la validité de l’accord de transaction sous-jacent, ne porte pas atteinte aux devoirs du conseil d’administration de la société visée, lequel reste en mesure de négocier avec un offrant concurrent éventuel. Une offre concurrente demeure possible et les actionnaires de la société visée demeurent libres de décider du sort qu’ils réservent à l’offre, voire de révoquer leur acceptation de l’offre initiale si un offrant concurrent présente une offre plus attrayante.

[50] Il découle de ce qui précède que la clause d’exclusivité dont Sitindustrie et ZM envisagent la conclusion dans l’accord de transaction, dans la mesure de la validité de ce dernier, déploie ses effets au regard du droit des OPA.

10. Publication

[51] La présente décision sera publiée sur le site Internet de la Commission après la publication du prospectus (art. 138 al. 1 LIMF en relation avec l’art. 65 al. 1 OOPA).

11. Emolument

[52] En vertu de l’art. 117 al. 2 OIMF, l’émolument prélevé par la Commission pour l’examen d’une offre est calculé proportionnellement à la valeur de la transaction. Tous les titres et dérivés de participation visés par l’offre sont pris en compte, de même que les titres acquis par l’offrant et les personnes agissant de concert avec lui dans les douze mois précédant la publication de l’offre ainsi que les titres qu’ils acquièrent depuis la publication de l’annonce préalable (cf. décision 884/01 du 7 octobre 2024 dans l’affaire ENR Russia Invest AG, consid. 11 et les références citées). En principe, l’émolument s’élève au minimum à CHF 50'000 et n’excède pas CHF 250'000 (art. 117 al. 3, 1ère phr., OIMF). Dans des cas particuliers, l’émolument peut être augmenté ou réduit dans des proportions pouvant aller jusqu’à 50%, selon l’ampleur et la difficulté de la transaction (art. 117 al. 3, 2ème phr., OIMF).

[53] Dans sa requête, Sitindustrie conclut à une réduction par moitié du montant de l’émolument dû pour l’examen de son offre (cf. supra let. H). Elle fait valoir que cette dernière ne soulève pas de difficulté particulière (cf. requête, p. 4 : «the transaction structure is straightforward without any unusual complexities»), ne prévoit que deux conditions et ne contient aucun élément susceptible de conduire à des charges supplémentaires.

[54] Selon le prospectus, l’offre de Sitindustrie porte sur un total de 12'504 actions au porteur ZM, au prix de CHF 147.10 par action au porteur ZM. Au cours des douze mois précédant la publication du prospectus, Sitindustrie et les personnes agissant de concert avec elle ont acquis 30'000 actions nominatives ZM et 27'696 actions au porteur ZM, pour un prix maximum de CHF 159 par action ZM.

[55] Il découle de ce qui précède que la valeur totale de la transaction s’élève à CHF 11'013'002. En application de l’art. 117 al. 2 à 4 OIMF, l’émolument mis à la charge de l’offrante est en principe fixé à CHF 50'000. Eu égard aux particularités de la présente affaire, il ne se justifie pas de réduire l’émolument. La requête en ce sens de Sitindustrie est donc rejetée. L’émolument à acquitter par Sitindustrie est fixé à CHF 50'000.

La Commission des OPA décide :

| 1. | L’offre de SITINDUSTRIE Suisse SA portant sur les actions au porteur de Zwahlen et Mayr S.A. est conforme aux dispositions légales et réglementaires en matière d’offres publiques d’acquisition. |

| 2. | La présente décision sera publiée sur le site Internet de la Commission des OPA après la publication du prospectus. |

| 3. | SITINDUSTRIE Suisse SA acquittera un émolument de CHF 50'000. |

La présidente :

Mirjam Eggen

Notification aux parties :

| - | SITINDUSTRIE Suisse SA, représentée par Mes Christian Leuenberger, Severin Roelli et Mercedes Chiabotti, Pestalozzi Avocats SA, Zurich; |

| - | Zwahlen et Mayr S.A. |

Communication :

| - |

Ernst & Young SA, organe de contrôle. |

Recours (art. 140 de la loi sur l’infrastructure des marchés financiers, RS 958.1)

Un recours contre la présente décision peut être formé dans un délai de cinq jours de bourse auprès de l’Autorité fédérale de surveillance des marchés financiers FINMA, Laupenstrasse 27, CH-3003 Berne. Le délai commence à courir le premier jour de bourse suivant la notification de la décision. Le recours doit respecter les exigences des art. 140 al. 2 LIMF et 52 PA (RS 172.021).

Opposition (art. 58 de l’ordonnance sur les OPA, RS 954.195.1)

Un actionnaire qui détient au minimum 3% des droits de vote, exerçables ou non, de la société visée (actionnaire qualifié, art. 56 OOPA) et qui n’a pas participé à la procédure peut former opposition contre la présente décision. L’opposition doit être déposée auprès de la Commission des OPA dans les cinq jours de bourse suivant la publication du dispositif de la présente décision. Le délai commence à courir le premier jour de bourse après la publication. L’opposition doit comporter une conclusion, une motivation sommaire et la preuve de la participation de son auteur conformément à l’art. 56 al. 3 et 4 OOPA (art. 58 al. 4 OOPA).