Transazioni

0914 - SMG Swiss Marketplace Group Holding AG

Verfügung 914/01 vom 9. September 2025

Gesuch von SMG Swiss Marketplace Group Holding AG, SMG Swiss Marketplace Group AG, TX Group AG, Ringier AG, Schweizerische Mobiliar Versicherungsgesellschaft AG und General Atlantic SC B.V. betreffend Feststellung des Nichtbestehens einer Angebotspflicht sowie der Gültigkeit einer selektiven Opting up-Bestimmung

Sachverhalt:

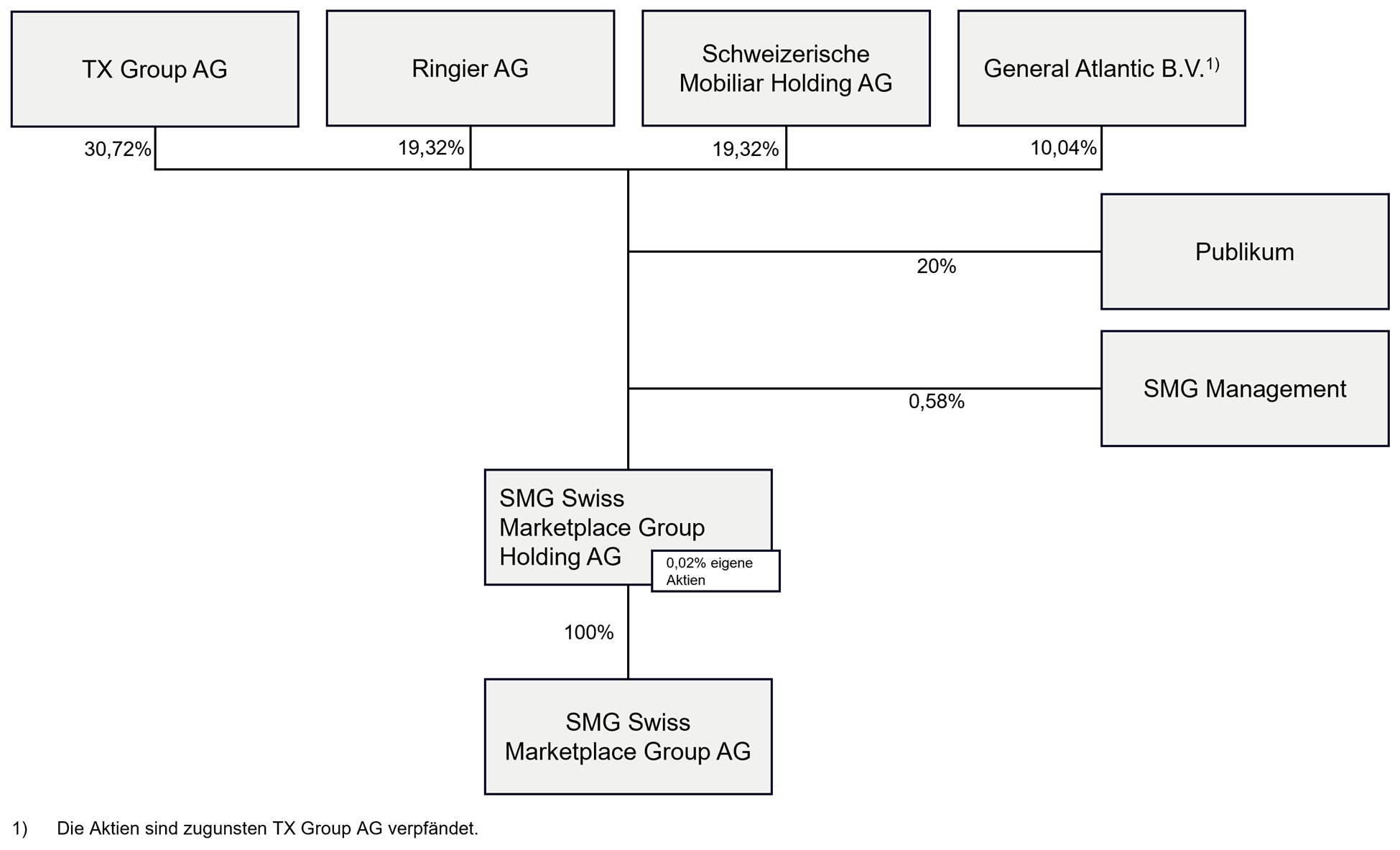

A.

SMG Swiss Marketplace Group AG (SMG AG) ist eine nicht börsenkotierte Aktiengesellschaft mit Sitz in Zürich, eingetragen im Handelsregister des Kantons Zürich (UID: CHE-227.473.622). Die SMG Swiss Marketplace Group Holding AG ist eine am 2. September 2025 neu gegründete Gesellschaft (SMG Holding, zusammen mit der SMG AG und ihren Tochtergesellschaften, die SMG Gruppe), deren Beteiligungspapiere voraussichtlich im Verlauf des Septembers 2025 an der SIX Swiss Exchange (SIX) kotiert werden sollen (IPO). Die SMG AG ist aktuell die Gruppenobergesellschaft der SMG Gruppe. Die SMG Gruppe betreibt und vermarktet Internetplattformen, insbesondere digitale Marktplätze (z.B. Homegate, ImmoScout24, AutoScout24, Ricardo) und beschäftigt ca. 850 Mitarbeitende.

B.

Das Aktienkapital der SMG AG beträgt 2'453'630 Namenaktien mit einem Nennwert von je CHF 1.00 (SMG AG-Aktien). Nach Angaben der Gesuchsteller (vgl. Sachverhalt lit. P) setzt sich das Aktionariat der SMG AG gegenwärtig wie folgt zusammen:

|

|

TX Group AG, Zürich (TX), hält 753'780 SMG AG-Aktien, entsprechend 30.72% der Stimmrechte; |

|

|

Schweizerische Mobiliar Versicherungsgesellschaft AG, Bern (Mobiliar), hält 719'512 SMG AG-Aktien, entsprechend 29.32% der Stimmrechte; |

|

|

Ringier AG, Zofingen (Ringier), hält 719'512 SMG AG-Aktien, entsprechend 29.32% der Stimmrechte; |

|

|

General Atlantic SC B.V., Amsterdam (GA), hält 246'220 SMG AG-Aktien, entsprechend 10.04% der Stimmrechte; |

|

|

Management und SMG AG halten 14'606 SMG AG-Aktien, entsprechend 0.60% der Stimmrechte; |

(TX, Mobiliar [bzw. per IPO Schweizerische Mobiliar Holding AG, Bern, vgl. Sachverhalt lit. F], Ringier und GA die Ankeraktionäre).

C.

Die SMG Gruppe beabsichtigt, sich dem Publikum zu öffnen und die Beteiligungspapiere der SMG Holding voraussichtlich im Verlauf des Septembers 2025 im Rahmen des geplanten IPO an der SIX zu kotieren. Im Hinblick auf das IPO gründeten die Aktionäre der SMG AG am 2. September 2025 die SMG Holding mit Sitz in Zürich und kurz vor dem IPO werden sie alle ihre SMG AG-Aktien als Zuschuss in die Kapitaleinlagereserve in die SMG Holding einlegen. Mit der Einlage sämtlicher SMG AG-Aktien wird die SMG Holding per IPO zur neuen Gruppenobergesellschaft der SMG Gruppe.

D.

Das Aktienkapital der SMG Holding wird CHF 294'435.60 betragen, eingeteilt in 98'145'200 vollständig liberierte Namenaktien mit einem Nennwert von je CHF 0.003 (SMG Holding-Aktien). Die Beteiligungsverhältnisse an der SMG Holding werden unmittelbar vor dem IPO den Beteiligungsverhältnissen gemäss Sachverhalt lit. B entsprechen.

E.

Der indikative IPO-Zeitplan sieht wie folgt aus:

|

|

2. September 2025: Bekanntgabe IPO-Absicht (intention to float); |

|

|

2. September 2025: Gründung SMG Holding; |

|

|

10. September 2025: Unterzeichnung Underwriting Agreement mit Bankenkonsortium; |

|

|

11. September 2025: Publikation IPO-Prospekt; |

|

|

11. September – 18. September 2025: Angebotsfrist; |

|

|

18. September 2025: Preisfestsetzung und Zuteilung der angebotenen SMG Holding-Aktien; |

|

|

19. September 2025: Kotierung und 1. Handelstag der SMG Holding-Aktien. |

Im Zuge des IPO werden 20% der (bestehenden) SMG Holding-Aktien Anlegern öffentlich zum Kauf angeboten. Eine Kapitalerhöhung ist nicht vorgesehen, d.h. das IPO wird in der Form eines sog. secondary offering abgewickelt. Die angebotenen SMG Holding-Aktien (20%) werden von Mobiliar (voraussichtlich 10%) und Ringier (voraussichtlich 10%) stammen. Zudem ist eine Mehrzuteilungsoption von bis zu 3% vorgesehen, welche von den IPO-Banken abhängig von der Entwicklung der Nachfrage ganz oder teilweise ausgeübt werden kann. Im Falle einer Ausübung der Mehrzuteilungsoption sollen voraussichtlich die ersten 2% von GA und das restliche 1% von Ringier bedient werden.

F.

Unmittelbar vor der Aufnahme des Handels der SMG Holding-Aktien wird Mobiliar ihre SMG Holding-Aktien, die sie nicht im Rahmen des IPO an Anleger veräussern wird, auf ihre Muttergesellschaft, die Schweizerische Mobiliar Holding AG, Bern, übertragen.

G.

Die Beteiligungsverhältnisse werden sich demzufolge per 1. Handelstag der SMG Holding-Aktien voraussichtlich wie folgt präsentieren (ohne Berücksichtigung einer allfälligen Ausübung der Mehrzuteilungsoption und vorbehältlich geringfügiger Änderungen bei den finalen Aktienzahlen):

H.

Im Zusammenhang mit dem IPO wird sich jeder Ankeraktionär gegenüber den IPO-Banken verpflichten, seine SMG Holding-Aktien, die er per 1. Handelstag hält, während sechs Monaten nach dem 1. Handelstag nicht zu verkaufen oder anderweitig zu veräussern oder belasten (lock-up).

I.

Der Verwaltungsrat der SMG Holding soll gemäss Statuten aus mindestens drei Mitgliedern bestehen und im Organisationsreglement der SMG Holding wird präzisierend festgehalten, dass die Mehrheit des Verwaltungsrates aus unabhängigen Mitgliedern bestehen muss. Das Kriterium der Unabhängigkeit richtet sich dabei nach der Definition im Swiss Code of Best Practice for Corporate Governance und verlangt gemäss Organisationsreglement ferner die Unabhängigkeit von einem Aktionär (oder dessen verbundenen Personen) oder einer organisierten Aktionärsgruppe im Sinne von Art. 121 FinfraG, der/die gesamthaft mehr als 10% der SMG Holding-Aktien hält/halten.

Per 1. Handelstag wird der Verwaltungsrat aus sieben Mitgliedern bestehen. Vier Mitglieder (einschliesslich der Präsident) sind unabhängig, während TX, Mobiliar und Ringier mit je einem Mitglied im Verwaltungsrat vertreten sein werden.

Gemäss dem Organisationsreglement ist der Verwaltungsrat beschlussfähig, wenn die Mehrheit seiner Mitglieder an der Sitzung teilnimmt. Beschlüsse werden mit der Mehrheit der abgegebenen Stimmen gefasst (einfache Mehrheit; Enthaltungen werden nicht gezählt), wobei der Präsident gemäss den Statuten den Stichentscheid hat. Ferner sieht das Organisationsreglement vor, dass sich der Nominations- und Vergütungsausschuss aus vier Mitgliedern zusammensetzt. Davon müssen zwei Mitglieder, einschliesslich der bzw. die Vorsitzende mit Recht auf Stichentscheid, unabhängig sein.

J.

Im Hinblick auf das IPO, jeweils mit Inkraftsetzung per 1. Handelstag, beabsichtigen (i) TX, Ringier, Mobiliar und GA untereinander ein Sell-Down Coordination Agreement (vgl. Sachverhalt lit. K) und (ii) TX, Ringier und Mobiliar je einzeln mit der SMG Holding ein Relationship Agreement (vgl. Sachverhalt lit. L) abzuschliessen. Beide Vereinbarungen werden im IPO-Prospekt beschrieben.

K.

Mit dem Sell-Down Coordination Agreement wollen die vier Ankeraktionäre für eine begrenzte Zeit nach dem IPO eine allfällige Veräusserung einer grösseren Anzahl von SMG Holding-Aktien untereinander koordinieren, um eine solche möglichst marktschonend zu gestalten und zu vollziehen. Die Eckpunkte dieser Vereinbarung sind folgende:

|

|

Das Sell-Down Coordination Agreement gilt ab dem 1. Handelstag und endet 18 Monate nach Ablauf des lock-up (vgl. Sachverhalt lit. H), d.h. 24 Monate nach dem 1. Handelstag. Zudem soll ein Ankeraktionär nicht mehr an die Vereinbarung gebunden sein, sofern seine Beteiligung vor Ablauf der 24 Monate unter 5% fällt. |

|

|

Vom Sell-Down Coordination Agreement werden sämtliche SMG Holding-Aktien erfasst, die ein Ankeraktionär am 1. Handelstag hält. SMG Holding-Aktien, die von einem Ankeraktionär im Rahmen des IPO verkauft oder nach dem 1. Handelstag erworben werden, fallen nicht unter das Sell-Down Coordination Agreement. |

|

|

Grundsätzlich dürfen während der Laufzeit des Sell-Down Coordination Agreement keine SMG Holding-Aktien, direkt oder indirekt, veräussert, übertragen oder belastet werden, es sei denn, eine Übertragung etc. (i) ist ausnahmsweise erlaubt oder (ii) die Veräusserung findet koordiniert in Übereinstimmung mit dem Sell-Down Coordination Agreement. |

|

|

Folgende Übertragungen sollen u.a. ausnahmsweise erlaubt sein: (i) Übertragungen an ein verbundenes Unternehmen oder eine verbundene Person, (ii) Übertragungen im Zusammenhang mit einem öffentlichen Übernahmeangebot, einer Fusion oder eines Rückkaufprogramms, (iii) eine Verpfändung an eine Bank im Zusammenhang mit der Aufnahme eines Kredits und eine damit zusammenhängende Vollstreckung des Pfandrechts. |

|

|

Nach Ablauf des lock-up soll jeder Ankeraktionär das Recht haben (vorbehaltlich gewisser Restriktionen insb. aufgrund des Insiderrechts), während der verbleibenden Laufzeit des Sell-Down Coordination Agreement ein oder mehrere Male eine koordinierte Veräusserung in der Form eines Paketverkaufs, einer Privatplatzierung oder eines accelerated bookbuilding-Verfahrens zu initiieren und die anderen Ankeraktionäre einzuladen, pro rata ihrer Beteiligung (oder in einem geringeren Umfang) an einer solchen koordinierten Veräusserung zu den gleichen Bedingungen teilzunehmen und SMG Holding-Aktien zu veräussern. |

Die Ankeraktionäre werden nach der Aufnahme des Handels eine Offenlegungsmeldung gemäss Art. 121 FinfraG vornehmen, da sie davon ausgehen, dass sie durch den Abschluss des Sell-Down Coordination Agreement eine offenlegungsrechtliche Veräusserungsgruppe gemäss Art. 120 FinfraG in Bezug auf ihre vom Sell-Down Coordination Agreement erfassten SMG Holding-Aktien bilden werden.

L.

Um Kontinuität im Verwaltungsrat und fortlaufende Unterstützung ihrer Grossaktionäre sicherzustellen, wird SMG Holding mit Wirkung auf den 1. Handelstag mit TX, Mobiliar und Ringier, je einzeln ein Relationship Agreement abschliessen. GA wird kein Relationship Agreement abschliessen. Die Eckpunkte des Relationship Agreement sind folgende:

|

|

Das Relationship Agreement gilt ab dem 1. Handelstag und endet drei Monate nach dem Zeitpunkt, in dem die Beteiligung des betreffenden Ankeraktionärs (einschliesslich der mit ihm verbundenen Unternehmen und Personen) insgesamt unter 10% fällt, sofern die Beteiligung innert einem Zeitraum von drei Monaten nicht wieder über diese Schwelle erhöht wird (eine jederzeitige Kündigung aus wichtigem Grund bleibt vorbehalten). Zudem soll jede Partei die Vereinbarung mit einer Frist von 30 Tagen beenden können, SMG Holding erstmals 10 Jahre nach dem 1. Handelstag. |

|

|

Solange ein Ankeraktionär (einschliesslich mit ihm verbundene Unternehmen und Personen) insgesamt mindestens 10% der SMG Holding-Aktien hält, soll er einen Vertreter seiner Wahl für den Verwaltungsrat nominieren können (vorausgesetzt er/sie erfüllt die Nominierungskriterien des Nominations- und Vergütungsausschusses der SMG Holding) und SMG Holding ist verpflichtet, diesen Vertreter den Aktionären zur Wahl vorzuschlagen. |

|

|

Der betreffende Ankeraktionär anerkennt im Gegenzug, dass der Verwaltungsrat mehrheitlich aus unabhängigen Mitgliedern zusammengesetzt sein soll (der Begriff der Unabhängigkeit wird im Relationship Agreement wie im Organisationsreglement definiert). |

|

|

Der Vertreter im Verwaltungsrat soll eine Person bezeichnen können, die den Vertreter unterstützen und an Verwaltungsratssitzungen als Gast ohne Stimmrecht teilnehmen kann. |

|

|

Das Relationship Agreement enthält sodann detaillierte Bestimmungen, unter welchen Voraussetzungen der Vertreter Informationen, die er als Mitglied des Verwaltungsrates erhält, dem betreffenden Ankeraktionär mitteilen darf, damit dieser Unterstützung und Instruktionen an den Vertreter geben bzw. erteilen kann und dessen strategische Überlegungen vom Verwaltungsrat der SMG Holding angemessen berücksichtigt werden können. |

M.

Abgesehen vom Sell-Down Coordination Agreement (vgl. Sachverhalt lit. K), den drei Relationship Agreement (vgl. Sachverhalt lit. L) und einer Pfandvereinbarung zwischen TX (als Pfandgläubiger) und GA (als Pfandschuldner) bestehen nach Kenntnis der Gesuchsteller (vgl. Sachverhalt lit. P) ab dem 1. Handelstag der SMG Holding-Aktien keine Aktionärsbindungsverträge oder sonstigen Absprachen in Bezug auf die von den Ankeraktionären gehaltenen SMG Holding-Aktien oder die Ausübung der damit verbundenen Stimmrechte und es sind auch keine solchen Absprachen geplant.

N.

TX wird im Rahmen des IPO keine SMG Holding-Aktien verkaufen. Per 1. Handelstag wird ihre Beteiligung 30.72% betragen und damit nur knapp unter der eine Angebotspflicht auslösenden Schwelle von 33⅓% der Stimmrechte liegen (vgl. Sachverhalt lit. E und G). Eine leichte Erhöhung der Angebotsschwelle zugunsten von TX auf 35% erscheint nach Ansicht der Gesuchsteller (vgl. Sachverhalt lit. P) als eine geeignete Massnahme, um eine versehentliche Überschreitung der Angebotsschwelle zu vermeiden. Dies liegt nach Ansicht der Gesuchsteller (vgl. Sachverhalt lit. P) im Interesse aller Beteiligten, denn die SMG Holding soll mit dem IPO als Publikumsgesellschaft weiterbestehen und nicht Gegenstand eines Pflichtangebots eines ihrer Gründeraktionäre werden müssen.

Entsprechend soll in die Gründungsstatuten der SMG Holding eine selektive Opting up-Bestimmung aufgenommen werden, die wie folgt lautet:

Artikel 32

Für die TX Group AG und deren Tochtergesellschaften und die natürlichen und juristischen Personen, welche die TX Group AG allein oder in gemeinsamer Absprache kontrollieren (unter Einschluss allfälliger Zwischengesellschaften), besteht die Pflicht zur Unterbreitung eines öffentlichen Kaufangebots gemäss Artikel 135 FinfraG erst, wenn durch den Aktienerwerb der Grenzwert von 35% der Stimmrechte überschritten wird.

Dieses selektive Opting up und dessen Wirkung sollen im IPO-Prospekt (sowohl in den Risikofaktoren als auch bei den Ausführungen zu den SMG Holding-Aktien) beschrieben werden, damit jeder Anleger "en conaissance de cause" das selektive Opting up in seiner Anlageentscheidung mitberücksichtigen kann.

O.

Vor diesem Hintergrund reichten SMG AG und SMG Holding mit Eingabe vom 28. August 2024 ein Gesuch (Gesuch) bei der Übernahmekommission ein, mit folgenden Anträgen:

| 1. | Es sei festzustellen, dass der Abschluss des Sell-Down Coordination Agreement im Wesentlichen in der Form gemäss Beilage 2 durch die Ankeraktionäre (wie nachfolgend definiert) und/oder der Abschluss eines Relationship Agreement im Wesentlichen in der Form gemäss Beilage 3 durch die Ankeraktionäre (mit Ausnahme von GA (wie nachfolgend definiert)) nicht zu einem angebotspflichtigen Handeln in gemeinsamer Absprache im Sinne von Art. 33 FinfaV-FINMA der Ankeraktionäre führt und mithin die Ankeraktionäre nicht gemäss Art. 135 FinfraG angebotspflichtig werden. |

| 2. | Es sei festzustellen, dass das selektive Opting up gemäss Rz. 27 [Anm.: vgl. Sachverhalt lit. N], welches die SMG Swiss Market Place Group Holding AG vor der Kotierung ihrer Beteiligungspapiere an der SIX Swiss Exchange in ihre Statuten aufzunehmen beabsichtigt, übernahmerechtlich gültig ist. |

| 3. | Die Publikation der Verfügung der Übernahmekommission sei bis zur Publikation des Prospekts für das öffentliche Angebot im Rahmen des Börsengangs der SMG Swiss Market Place Group Holding AG (IPO-Prospekt) aufzuschieben und die Verfügung der Übernahmekommission sei am Tag der Publikation des IPO-Prospekts auf der Webseite der Übernahmekommission zu veröffentlichen. |

Auf die Begründung dieser Anträge wird soweit erforderlich in den Erwägungen eingegangen.

P.

Mit Eingaben vom 28. und vom 29. August 2025 bzw. vom 4. und vom 5. September 2025 teilten TX und Ringier bzw. Mobiliar und GA mit, dass sie sich dem Gesuch anschliessen und dessen Gutheissung unterstützen (SMG AG, SMG Holding, TX, Ringier, Mobiliar und GA zusammen die Gesuchsteller).

Q.

Am 2. September 2025 wurde die IPO-Absicht (intention to float) öffentlich bekanntgemacht und die SMG Holding gegründet.

R.

Zur Prüfung dieser Angelegenheit wurde ein Ausschuss bestehend aus Mirjam Eggen (Präsidentin), Jean-Luc Chenaux und Beat Fellmann gebildet.

Die Übernahmekommission zieht in Erwägung:

1. Feststellungsinteresse

[1] Für Verfahren vor der Übernahmekommission gelten unter Vorbehalt der Bestimmungen gemäss Art. 139 Abs. 2–5 FinfraG die Normen des VwVG (Art. 139 Abs. 1 FinfraG). Nach Art. 25 Abs. 1 VwVG kann über den Bestand, den Nichtbestand oder den Umfang öffentlich-rechtlicher Rechte oder Pflichten auf Begehren eine Feststellungsverfügung erlassen werden. Einem Begehren um Erlass einer solchen Verfügung ist gemäss Art. 25 Abs. 2 VwVG zu entsprechen, wenn der Gesuchsteller ein schutzwürdiges Interesse daran nachweist. Gemäss Praxis ist ein übernahmerechtliches Feststellungsinteresse gegeben, wenn für den Gesuchsteller eine direkte und aktuelle Unklarheit über die Rechtslage besteht, die mittels einer Feststellungsverfügung geklärt werden kann (vgl. zuletzt Verfügung 907/01 vom 30. Juni 2025 in Sachen Youngtimers AG, Erw. 1; Verfügung 892/01 vom 9. Dezember 2024 in Sachen Ultima Capital SA, Erw. 1; Verfügung 882/01 vom 29. August 2024 in Sachen dormakaba Holding AG, Erw. 1; Verfügung 864/01 vom 12. Februar 2024 in Sachen Aluflexpack AG, Erw. 1).

[2] Im vorliegenden Fall haben die Gesuchsteller ein schutzwürdiges, direktes und aktuelles Interesse, mögliche Unsicherheiten über das Auslösen einer Angebotspflicht zu klären. Die Gesuchsteller haben ein Interesse an der Feststellung, dass der Abschluss des Sell-Down Coordination Agreement und/oder der drei Relationship Agreement nicht zum Entstehen einer angebotspflichtigen Gruppe führt. Ebenso haben die Gesuchsteller ein schutzwürdiges, direktes und aktuelles Interesse daran, mögliche Unsicherheiten über die übernahmerechtliche Gültigkeit und Wirksamkeit der beabsichtigten Opting up-Bestimmung gemäss Sachverhalt lit. N zu klären.

[3] Auf das Gesuch wird somit eingetreten.

2. Entstehen einer Angebotspflicht

2.1 Rechtliches

[4] Nach Art. 135 Abs. 1 Satz 1 FinfraG muss diejenige Person, welche direkt, indirekt oder in gemeinsamer Absprache mit Dritten Beteiligungspapiere erwirbt und damit zusammen mit den Beteiligungspapieren, die sie bereits besitzt, den Grenzwert von 33⅓% der Stimmrechte einer Zielgesellschaft überschreitet, ob ausübbar oder nicht, ein Angebot für alle kotierten Beteiligungspapiere der Zielgesellschaft unterbreiten.

[5] 33 FinfraV-FINMA hält fest, dass für Personen, die der Angebotspflicht unterliegende Beteiligungen der Zielgesellschaft im Hinblick auf die Beherrschung der Zielgesellschaft in gemeinsamer Absprache oder als organisierte Gruppe erwerben, Art. 12 Abs. 1 FinfraV-FINMA gilt. Nach Art. 12 Abs. 1 FinfraV-FINMA handelt in gemeinsamer Absprache oder als organisierte Gruppe, wer seine Verhaltensweise im Hinblick auf den Erwerb oder die Veräusserung von Beteiligungspapieren oder die Ausübung von Stimmrechten mit Dritten durch Vertrag oder andere organisierte Vorkehren oder von Gesetzes wegen abstimmt.

[6] Ein Handeln in gemeinsamer Absprache i.S.v. Art. 33 FinfraV-FINMA wird angenommen, wenn der gemeinsame Erwerb von Aktien eine Beherrschung objektiv ermöglicht und auf Grund der Umstände darauf zu schliessen ist, dass eine Beherrschung auch angestrebt wird (BGE 130 II 530 ff., Erw. 6.5.7; Verfügung 882/01 vom 29. August 2024 in Sachen dormakaba Holding AG, Erw. 2.1; Verfügung 864/01 vom 12. Februar 2024 in Sachen Aluflexpack AG, Erw. 3; Verfügung 825/01 vom 27. Juli 2022 in Sachen MCH Group AG, Erw. 1; Verfügung 794/01 vom 13. Oktober 2021 in Sachen Polyphor AG, Erw. 1; Verfügung 793/01 vom 10. August 2021 in Sachen Vetropack Holding AG, Erw. 1; Verfügung 672/01 in Sachen SHL Telemedicine Ltd. vom 26. Januar 2018, Erw. 3, jeweils m.w.H.).

2.2 Keine Angebotspflicht infolge Abschluss des Sell-Down Coordination Agreement (Antrag Ziff. 1, erster Teil)

2.2.1. Begründung des Antrags Ziff. 1, erster Teil

[7] Die Gesuchsteller führen zu Antrag Ziff. 1, erster Teil, im Wesentlichen Folgendes aus: Mit dem Sell-Down Coordination Agreement würden die Ankeraktionäre lediglich eine Koordination mit Blick auf allfällige Veräusserungen ihrer SMG-Holding-Aktien nach dem Ende des lock-up Eine derartige Veräusserungsgruppe sei per se nicht Regelungsgegenstand von Art. 33 FinfraV-FINMA, da die Verweisung in dieser Norm Veräusserungsgruppen, welche Regelungsgegenstand des Art. 12 Abs. 1 FinfraV-FINMA seien, nicht erfassen würde. Der Abschluss des Sell-Down Coordination Agreement erfolge nicht "im Hinblick auf die Beherrschung" der SMG Holding, was bei der Bildung einer angebotspflichtigen Gruppe aber gerade vorausgesetzt sei, und ermögliche für die verkaufenden Ankeraktionäre objektiv betrachtet keine Beherrschung der SMG Holding.

2.2.2. Würdigung und Fazit

[8] Vorliegend bezwecken die Ankeraktionäre mit dem Sell-Down Coordination Agreement eine Koordination mit Blick auf eine allfällige Veräusserung ihrer SMG Holding-Aktien nach dem Ende des lock-up mit dem Ziel, diese Veräusserung so marktschonend wie möglich zu vollziehen. Darüber hinaus enthält das Sell-Down Coordination Agreement keine kontrollrelevanten Bestimmungen.

[9] Vereinbarungen, die – wie das Sell-Down Coordination Agreement – lediglich einen koordinierten Verkauf von Aktien zum Gegenstand haben, sind nicht auf die Beherrschung der Zielgesellschaft ausgerichtet, und stellen daher keine Absprache im Hinblick auf die Beherrschung der Zielgesellschaft im Sinne von Art. 33 FinfraV-FINMA dar (vgl. zu den sog. Veräusserungsgruppen Verfügung 876/01 vom 24. Juli 2024 in Sachen Calida Holding AG, Erw. 1.2.2; Verfügung 536/01 vom 24. Juli 2013 in Sachen Sulzer AG und OC Oerlikon Corporation AG, Erw. 1.3 sowie Sonja Blaas, Entstehung und Nachweis der angebotspflichtigen Gruppe, Bern 2016, S. 80, Rn 192, wonach die blosse Absprache in Bezug auf einen Verkauf einer Beteiligung von vornherein nicht geeignet ist, eine Beherrschung der Zielgesellschaft durch die verkaufenden Aktionäre herbeizuführen).

[10] Demnach kann antragsgemäss festgestellt werden, dass der Abschluss des Sell-Down Coordination Agreement nicht dazu führt, dass die Ankeraktionäre eine Beherrschungsgruppe i.S.v. Art. 33 FinfraV-FINMA bilden. Der Abschluss des Sell-Down Coordination Agreement hat nur (aber immerhin) zur Folge, dass die Ankeraktionäre eine offenlegungsrechtliche Veräusserungsgruppe gemäss Art. 120 FinfraG in Bezug auf ihre vom Sell-Down Coordination Agreement erfassten SMG Holding-Aktien bilden werden. Infolgedessen beabsichtigen die Ankeraktionäre eine entsprechende Offenlegungsmeldung gemäss Art. 121 FinfraG vorzunehmen (vgl. Sachverhalt lit. K).

2.3 Keine Angebotspflicht infolge Abschluss der Relationship Agreement (Antrag Ziff. 1, zweiter Teil)

2.2.3. Begründung des Antrags Ziff. 1, zweiter Teil

[11] Die Gesuchsteller führen zu Antrag Ziff. 1, zweiter Teil, im Wesentlichen Folgendes aus: Die Koordination der drei Ankeraktionäre zur Besetzung des Verwaltungsrates erschöpfe sich in der Wahl der drei abhängigen Verwaltungsräte (d.h. des jeweils eigenen Vertreters sowie der Vertreter der beiden anderen Ankeraktionäre). Gleichzeitig würden sich die drei Ankeraktionäre gegenüber der SMG Holding verpflichten, ihr Stimmrecht bzw. Wahlrecht so auszuüben, dass der Verwaltungsrat während der Laufzeit des Relationship Agreement mehrheitlich aus unabhängigen Mitgliedern bestehe, wobei das Unabhängigkeitskriterium nur erfüllt sei, wenn das fragliche Mitglied in keiner Beziehung zu einem Ankeraktionär (oder dessen verbundenen Personen) oder einem anderen Aktionär (oder dessen verbundenen Personen) mit einer Beteiligung von 10% oder mehr stehe. Eine weitergehende Abmachung unter den drei Ankeraktionären bestehe nach Kenntnis der Gesuchsteller nicht, weder in Bezug auf die Führung der Gesellschaft bzw. den Verwaltungsrat noch in Bezug auf strategische Themen. Aufgrund der Tatsache, dass die massgeblichen Ankeraktionäre weder alleine noch im Verbund die Mehrheit im Verwaltungsrat für sich einspannen könnten – im Verwaltungsrat gelte uneingeschränkt das Mehrheitsprinzip und die Mehrheit sei unabhängig von den drei betroffenen Ankeraktionären – sei eine Einflussnahme von TX, Mobiliar und Ringier auf strategische Entscheide der SMG Holding objektiv nicht möglich und damit ein abgestimmtes Handeln im Hinblick auf die Beherrschung der Gesellschaft ausgeschlossen. Auch im Nominations- und Vergütungsausschuss des Verwaltungsrates würden die drei Ankeraktionäre weder allein noch gemeinsam die Kontrolle ausüben.

2.2.4. Würdigung und Fazit

[12] Im Relationship Agreement ist vorgesehen, dass jeder der drei Ankeraktionäre, solange er mindestens 10% der SMG Holding-Aktien hält, einen Vertreter im Verwaltungsrat hat und dass der Verwaltungsrat im Übrigen mehrheitlich aus unabhängigen Mitgliedern zusammengesetzt sein soll. Dies hat zum Effekt, dass keiner der drei Ankeraktionäre eine dominierende Stellung einnehmen kann. Die Koordination der drei Ankeraktionären in Bezug auf die Wahl eines Vertreters in den Verwaltungsrat ermöglicht es den drei Ankeraktionären nicht, gemeinsam die Mehrheit im Verwaltungsrat zu stellen, sondern stellt lediglich sicher, dass jeder der drei Ankeraktionäre einen Vertreter im Verwaltungsrat hat, was nicht zur Bildung einer Beherrschungsgruppe i.S.v. Art. 33 FinfraV-FINMA führt (vgl. Verfügung 484/01 vom 23. Juni 2011 in Sachen EGL AG, Erw. 9; Sonja Blaas, Entstehung und Nachweis der angebotspflichtigen Gruppe, Bern 2016, S. 107, Rn 266). Nichts anderes gilt für die Koordination in Bezug auf die Wahl der mehrheitlich unabhängigen Verwaltungsräte: Damit eine Koordination betreffend die Wahl von Verwaltungsratsmitgliedern als kontrollrelevant qualifiziert werden kann, ist erforderlich, dass es sich bei den zu wählenden Verwaltungsratsmitgliedern um «abhängige» Verwaltungsräte handelt und die Wahl muss überdies zur Folge haben, dass der Verwaltungsrat aus einer Mehrheit von solchen «abhängigen» Verwaltungsräten besteht. Bezieht sich eine Koordination hingegen lediglich darauf, unabhängige Verwaltungsräte zu wählen, so ermöglicht dies keine Beherrschung (vgl. auch Sonja Blaas, Entstehung und Nachweis der angebotspflichtigen Gruppe, Bern 2016, S. 223, Rn 610).

[13] Demnach kann antragsgemäss festgestellt werden, dass der Abschluss der jeweiligen Relationship Agreement nicht dazu führt, dass die betreffenden Ankeraktionäre miteinander eine Beherrschungsgruppe i.S.v. Art. 33 FinfraV-FINMA bilden.

3. Gültigkeit der selektiven Opting up-Bestimmung (Antrag Ziff. 2)

3.1 Antrag und Rechtliches

[14] Mit dem Antrag Ziff. 2 ersuchen die Gesuchsteller die Übernahmekommission um die Feststellung, dass die selektive Opting up-Bestimmung, welche die SMG Holding vor der Kotierung ihrer Beteiligungspapiere an der SIX in ihre Statuten aufzunehmen beabsichtigt (vgl. Sachverhalt lit. N), übernahmerechtlich gültig ist.

[15] Gemäss Art. 135 Abs. 1 Satz 1 FinfraG muss, wer direkt, indirekt oder in gemeinsamer Absprache mit Dritten Beteiligungspapiere erwirbt und damit zusammen mit den Papieren, die er bereits besitzt, den Grenzwert von 33⅓ Prozent der Stimmrechte einer Zielgesellschaft überschreitet, ob ausübbar oder nicht, ein Angebot für alle kotierten Beteiligungspapiere der Zielgesellschaft unterbreiten (Angebotspflicht).

[16] Den in Art. 135 Abs. 1 Satz 1 FinfraG erwähnten Grenzwert von 33⅓ Prozent der Stimmrechte für ein Pflichtangebot können die Zielgesellschaften gemäss Art. 135 Abs. 1 Satz 2 FinfraG in ihren Statuten bis auf 49 Prozent der Stimmrechte anheben (sog. Opting up).

[17] Hauptzweck der Angebotspflicht gemäss Art. 135 FinfraG ist der Schutz der Minderheitsaktionäre. Diese sollen im Falle veränderter Kontrollverhältnisse, d.h. im Falle der Übernahme der Kontrolle der Gesellschaft durch einen (neuen) Mehrheitsaktionär oder eine Aktionärsgruppe, die Möglichkeit erhalten, aus ihrer Investition auszusteigen (sog. Ausstiegsrecht; Verfügung 880/01 vom 23. August 2024 in Sachen Sunrise Communications AG, Erw. 2; Verfügung 807/01 vom 11. März 2022 in Sachen Galderma Group AG, Erw. 2.1; Verfügung 782/01 vom 19. März 2021 in Sachen VT5 Acquisition Company AG, Erw. 3.1 m.H.).

[18] Nach Art. 125 Abs. 3 FinfraG können Gesellschaften vor der Kotierung ihrer Beteiligungspapiere an einer Börse in der Schweiz in einer entsprechenden Statutenklausel festlegen, dass (i) ein Übernehmer bzw. ein wesentlicher Beteiligungsinhaber nicht zu einem öffentlichen Kaufangebot nach Art. 135 FinfraG verpflichtet ist (sog. ursprüngliches Opting out; Verfügung 782/01 vom 19. März 2021 in Sachen VT5 Acquisition Company AG, Erw. 3.1 m.H.) bzw. (ii) der für die Entstehung der Angebotspflicht im Sinne von Art. 135 Abs. 1 FinfraG massgebliche Grenzwert bis auf maximal 49 Prozent der Stimmrechte angehoben wird (sog. ursprüngliches Opting up). Entschliessen sich die Aktionäre für eine dieser Varianten, so verzichten sie in entsprechendem Umfang auf die Anwendung der gesetzlich vorgegebenen Schutzbestimmungen betreffend die Angebotspflicht nach Art. 135 FinfraG (vgl. zuletzt Verfügung 880/01 vom 23. August 2024 in Sachen Sunrise Communications AG, Erw. 2; vgl. zum Ganzen auch Rudolf Tschäni/Hans-Jakob Diem/Tino Gaberthüel, Öffentliche Kaufangebote, 4. Aufl. 2020, Rn 74 ff.).

[19] Gemäss Praxis der Übernahmekommission ist auch ein (ursprüngliches) Opting out oder ein Opting up zulässig, welches sich nur auf einen bestimmten Kreis von Begünstigten oder auf eine bestimmte Transaktion bezieht (zuletzt Verfügung 880/01 vom 23. August 2024 in Sachen Sunrise Communications AG, Erw. 2 m.w.N.; vgl. auch Rudolf Tschäni/Hans-Jakob Diem/Tino Gaberthüel, Öffentliche Kaufangebote, 4. Aufl. 2020, Rn 81, Fn 221). Mit einem solchen sog. selektiven Opting out bzw. selektiven Opting up verzichten die Aktionäre nur partiell, nämlich mit Bezug auf einen bestimmten Kreis von Begünstigten oder auf eine gewisse Transaktion, auf ihr gesetzliches, von der Angebotspflicht nach Art. 135 FinfraG statuiertes Ausstiegsrecht. Ein selektives Opting out bzw. ein selektives Opting up bewirkt damit einen weniger starken Eingriff in die Aktionärsrechte als ein allgemeines Opting out bzw. ein allgemeines Opting up und wird unter dem Aspekt des Anlegerschutzes grundsätzlich als zulässig erachtet (vgl. zuletzt Verfügung 880/01 vom 23. August 2024 in Sachen Sunrise Communications AG, Erw. 2).

3.2 Würdigung und Fazit

[20] Die beabsichtigte selektive Opting up-Bestimmung soll vor dem Börsengang von SMG Holding bzw. vor der Kotierung der SMG Holding-Aktien an der SIX in die Statuten von SMG Holding aufgenommen werden. Es handelt sich somit um ein im Sinne von Art. 125 Abs. 3 FinfraG vor der Kotierung eingeführtes, also m.a.W. um ein ursprüngliches selektives Opting up.

[21] Der Kreis der Begünstigten der selektiven Opting up-Bestimmung umfasst nach deren Wortlaut (vgl. Sachverhalt lit. N) TX und deren Tochtergesellschaften und die natürlichen und juristischen Personen, welche die TX allein oder in gemeinsamer Absprache kontrollieren (unter Einschluss allfälliger Zwischengesellschaften), wobei für diese (natürlichen und/oder juristischen) Personen die Pflicht zur Unterbreitung eines öffentlichen Kaufangebots gemäss Art. 135 FinfraG erst entsteht, wenn durch den Aktienerwerb der Grenzwert von 35% der Stimmrechte überschritten wird.

[22] Es handelt sich hierbei um einen hinreichend klar bestimmten Kreis von Begünstigten, welche auf Grund der selektiven Opting up-Bestimmung von der Angebotspflicht gemäss Art. 135 FinfraG befreit sind, solange die von ihnen insgesamt direkt oder indirekt gehaltenen Beteiligungspapiere 35% der Stimmrechte der Zielgesellschaft nicht überschreiten.

[23] Gemäss den Ausführungen der Gesuchsteller soll das selektive Opting up und dessen Wirkung im IPO-Prospekt beschrieben werden, sowohl in den Risikofaktoren als auch bei den Ausführungen zu den SMG Holding-Aktien (vgl. Sachverhalt lit. N), womit die zukünftigen Publikumsaktionäre von SMG Holding ihren Investitionsentscheid in Kenntnis des selektiven Opting up treffen können.

[24] Schliesslich gibt es vorliegend auch keine Hinweise oder Indizien auf das Vorliegen anderer Gründe, welche der Rechtswirkung und Gültigkeit der selektiven Opting up-Bestimmung entgegenstehen würden.

[25] Demnach kann in Gutheissung von Antrag Ziff. 2 festgestellt werden, dass die beabsichtigte selektive Opting up-Bestimmung in den Statuten von SMG Holding übernahmerechtlich gültig ist.

4. Publikation (Antrag Ziff. 3)

[26] Wird der Übernahmekommission ein Gesuch betreffend die sogenannten übrigen Verfahren eingereicht, so eröffnet sie ein Verfahren und lädt die Parteien zur Abgabe einer Stellungnahme ein (Art. 61 Abs. 1 UEV). Vor der Eröffnung der Verfügung kann die Zielgesellschaft eine Stellungnahme ihres Verwaltungsrats vorlegen, die sie gleichzeitig mit der Verfügung der Übernahmekommission veröffentlichen möchte (Art. 61 Abs. 1bis UEV).

[27] Die Zielgesellschaft veröffentlicht (a) die allfällige Stellungnahme ihres Verwaltungsrats, (b) das Dispositiv der Verfügung der Übernahmekommission und (c) den Hinweis, innert welcher Frist und zu welchen Bedingungen eine qualifizierte Aktionärin oder ein qualifizierter Aktionär Einsprache gegen die Verfügung der Übernahmekommission erheben kann (Art. 61 Abs. 3 UEV). Auf diese Veröffentlichung sind die Art. 6 und 7 UEV anwendbar (Art. 61 Abs. 4 UEV).

[28] Demnach hat SMG AG/SMG Holding in Anwendung von Art. 61 Abs. 3 und 4 UEV, das Dispositiv der vorliegenden Verfügung sowie den Hinweis auf das Einspracherecht qualifizierter Aktionäre zu veröffentlichen.

[29] Die vorliegende Verfügung wird in Gutheissung von Antrag Ziff. 3 frühestens am Tag der Publikation des IPO-Prospekts auf der Website der Übernahmekommission veröffentlicht (Art. 65 Abs. 1 UEV).

5. Gebühr

[30] In Anwendung von Art. 126 Abs. 5 FinfraG und Art. 118 FinfraV wird für die Behandlung des vorliegenden Gesuchs eine Gebühr erhoben. Unter Berücksichtigung des Aufwands und der Komplexität des vorliegenden Falles setzt der Ausschuss die Gebühr auf CHF 40'000 fest. Die Gesuchsteller haften hierfür solidarisch.

Die Übernahmekommission verfügt:

| 1. | Es wird festgestellt, dass der Abschluss des «Sell-Down Coordination Agreement» und/oder der Abschluss mehrerer «Relationship Agreement» nicht zu einem angebotspflichtigen Handeln in gemeinsamer Absprache im Sinne von Art. 33 FinfaV-FINMA der betreffenden Ankeraktionäre führt und mithin die betreffenden Ankeraktionäre in Bezug auf SMG Swiss Marketplace Group Holding AG nicht gemäss Art. 135 FinfraG angebotspflichtig werden. |

| 2. | Es wird festgestellt, dass das selektive Opting up, welches die SMG Swiss Market Place Group Holding AG vor der Kotierung ihrer Beteiligungspapiere an der SIX Swiss Exchange in ihre Statuten aufzunehmen beabsichtigt, übernahmerechtlich gültig ist. |

| 3. | Die vorliegende Verfügung wird frühestens am Tag der Publikation des IPO-Prospekts des Börsengangs der SMG Swiss Marketplace Group Holding AG auf der Website der Übernahmekommission veröffentlicht. Die SMG Swiss Marketplace Group Holding AG/SMG Swiss Marketplace Group AG hat in Anwendung von Art. 61 Abs. 3 und 4 UEV das Dispositiv dieser Verfügung und den Hinweis auf die Möglichkeit der qualifizierten Aktionäre, Einsprache gegen diese Verfügung zu erheben, zu veröffentlichen. |

| 4. | Zulasten der SMG Swiss Marketplace Group Holding AG, der SMG Swiss Marketplace Group AG, der TX Group AG, der Ringier AG, der Schweizerische Mobiliar Versicherungsgesellschaft AG und der General Atlantic SC B.V. wird eine Gebühr von CHF 40'000 erhoben, unter solidarischer Haftung. |

Die Präsidentin:

Mirjam Eggen

Diese Verfügung geht an die Parteien:

| - | SMG Swiss Marketplace Group Holding AG und SMG Swiss Marketplace Group AG, vertreten durch Dr. Philippe Weber und Thomas Brönnimann, Niederer Kraft Frey AG; |

| - | TX Group AG, vertreten durch Hans-Jakob Diem und Dimitrios Berger, Walder Wyss AG; |

| - | Ringier AG, vertreten durch Dr. Christoph Lang und Severin Roelli, Pestalozzi Rechtsanwälte AG; |

| - | Schweizerische Mobiliar Versicherungsgesellschaft AG, vertreten durch Dr. Urs Kägi, Bär & Karrer AG, Zürich; |

| - | General Atlantic SC B.V. |

Rechtsmittelbelehrung:

Beschwerde (Art. 140 des Finanzmarktinfrastrukturgesetzes, SR 958.1):

Diese Verfügung kann innert einer Frist von fünf Börsentagen bei der Eidgenössische Finanzmarktaufsicht FINMA, Laupenstrasse 27, CH-3003 Bern, angefochten werden. Die Anfechtung hat schriftlich zu erfolgen und ist zu begründen. Die Beschwerde hat den Erfordernissen von Art. 52 VwVG zu genügen.

Einsprache (Art. 58 der Übernahmeverordnung, SR 954.195.1):

Ein Aktionär, welcher eine Beteiligung von mindestens drei Prozent der Stimmrechte an der Zielgesellschaft, ob ausübbar oder nicht, nachweist (qualifizierter Aktionär, Art. 56 UEV) und am Verfahren bisher nicht teilgenommen hat, kann gegen die vorliegende Verfügung Einsprache erheben. Die Einsprache ist bei der Übernahmekommission innerhalb von fünf Börsentagen nach der Veröffentlichung des Dispositivs der vorliegenden Verfügung einzureichen. Sie muss einen Antrag und eine summarische Begründung sowie den Nachweis der Beteiligung gemäss Art. 56 Abs. 3 und 4 UEV enthalten (Art. 58 Abs. 4 UEV).