Transaktionen

0584 - Advanced Digital Broadcast Holdings SA

Décision 584/01 du 3 novembre 2014

Offre publique d'acquisition de 4T S.A. aux actionnaires d'Advanced Digital Broadcast Holdings SA et offre publique de rachat d'Advanced Digital Broadcast Holdings SA

A.

Advanced Digital Broadcast Holdings SA (ADBH ou société visée) est une société anonyme dont le siège se trouve à Pregny-Chambésy (Genève) et dont le capital-actions est de CHF 1'256'473.25, divisé en 5'025'893 actions nominatives d'une valeur nominale de CHF 0.25 chacune (actions ADBH). Les actions ADBH sont cotées auprès de SIX Swiss Exchange AG (SIX) depuis le 29 avril 2005 (standard régulatoire Main Standard, symbole de valeur ADBN). ADBH est la société holding d'un groupe actif mondialement dans le développement et la vente d'équipement, de services et de software pour la

télévision digitale et la communication à haut débit. Elle possède des filiales actives dans une dizaine de pays. Les statuts d'ADBH contiennent une clause d'opting up à 49 %, selon laquelle : « Quiconque, directement, indirectement ou de concert avec des tiers, acquiert des titres qui, ajoutés à ceux qu'il détient, dépassent le seuil de quarante-neuf pour cent des droits de vote, qu'il soit habilité à en faire usage ou non, doit présenter une offre d'achat portant sur tous les titres cotés de cette société (article 32 LBVM) ». Son conseil d'administration se compose de Andrzej Rybicki, Thomas Steinmann, Philippe

Geyres et Jean-Christophe Hocké.

B.

4T SA (4T SA ou offrante) est une société anonyme de droit luxembourgeois, dont le siège se trouve à Bertrange (Grand-Duché de Luxembourg) et dont le but social est la prise de participations ainsi que la gestion, le contrôle et la mise en

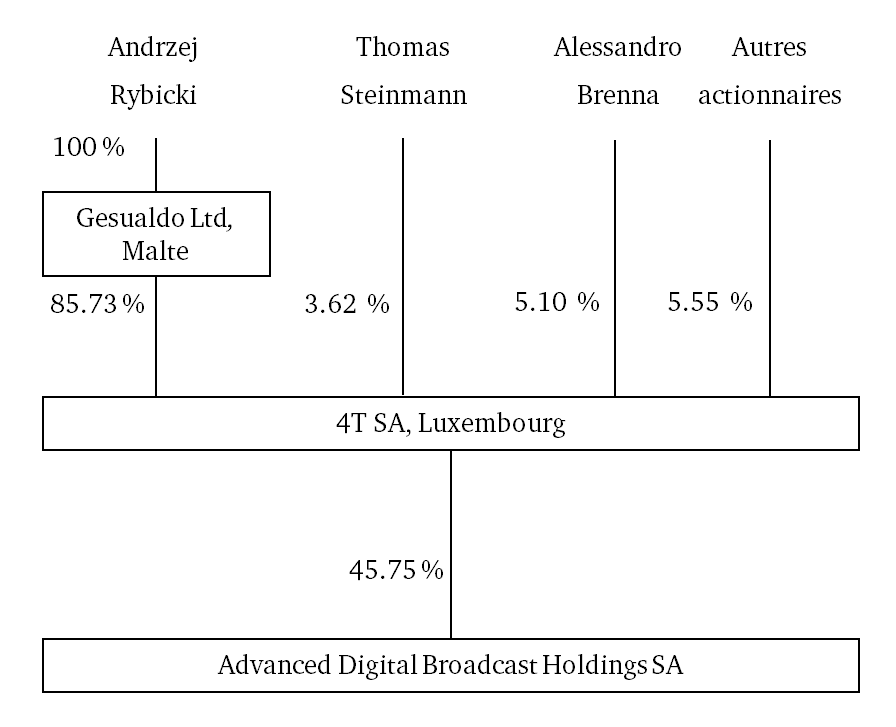

valeur de ces participations. Son capital-actions est de Euro 359'968.44, divisé en 142'606'540 actions sans valeur nominale. Gesualdo Ltd, Malte, société détenue à 100 % par Andrzej Rybicki, détient 85.73 % des droits de vote de 4T

SA. Thomas Steinmann détient 3.62 % des droits de vote de 4T SA, et Alessandro Brenna détient 5.10 % des droits de vote de 4T SA. Le conseil d'administration de 4T SA est composé de Andrzej Rybicki, Alessandro Brenna et Thomas Steinmann.

Le but de 4T SA est l'acquisition, la détention, le contrôle, l'assistance en gestion et développement ainsi que la vente d'intérêts dans d'autres sociétés en technologie. 4T SA détient actuellement 45.75 % des droits de vote de ADBH.

C.

ADBH et 4T SA envisagent d'acquérir ADBH dans le but de la rendre privée et de la décoter. En raison de certains

développements technologiques et du marché, ADBH est contrainte de changer l'orientation de ses affaires. Le nouveau profil d'ADBH ne sera, de l'avis de 4T SA et d'ADBH, pas adéquat pour une société cotée en bourse. 4T SA et ADBH

souhaitent que le développement d'ADBH se fasse à l'avenir dans un cadre privé, dans le but de donner à ADBH une plus grande flexibilité dans la gestion de son capital et la possibilité d'user de sources de financement qui ne sont pas – ou

seulement d'une manière plus limitée – disponibles pour une société cotée en bourse.

D.

Le 30 septembre 2014, ADBH et 4T SA ont conclu un accord de confidentialité visant à maintenir confidentielles les

informations concernant la planification de l'offre ainsi que celles relatives aux affaires d'ADBH.

E.

L'opération envisagée se présente sous la forme d'une offre combinée :

- D'une part, 4T SA présente une offre publique d'acquisition portant sur toutes les actions ADBH qui sont en mains du public pour un prix de CHF 15.50 par action ADBH (offre d'acquisition),

- D'autre part, ADBH lance une offre publique de rachat d'actions à prix fixe pour un maximum de 502'589 actions ADBH, respectivement 10 % des droits de vote d'ADBH (offre de rachat). Le prix offert dans le cadre de l'offre de rachat correspond au prix de l'offre d'acquisition, soit CHF 15.50 par action ADBH. Les actions ADBH rachetées dans le cadre de l'offre de rachat peuvent être annulées ou utilisées pour des acquisitions ou la participation de collaborateurs.

L'offre d'acquisition et l'offre de rachat ont fait l'objet d'une annonce préalable publiée le 3 novembre 2014 (voir considérant I). Il est prévu qu'elles feront l'objet d'un seul prospectus et qu'elles courront en parallèle, avec pour exception que l'offre de rachat ne disposera pas d'un délai d'acceptation supplémentaire. Après l'écoulement du délai de carence, un délai d'acceptation de 20 jours de bourse sera ouvert pour chaque offre. Les actionnaires d'ADBH ont le libre choix d'apporter leurs actions soit dans l'offre d'acquisition, soit dans l'offre de rachat. Si plus de 502'589 actions ADBH sont présentées à

l'acceptation dans le cadre de l'offre de rachat, le nombre d'actions ADBH présentées par 4T SA sera d'abord réduit, si nécessaire jusqu'à zéro et, si cela ne devait pas être suffisant, le nombre d'actions ADBH de tous les autres actionnaires

participant à l'offre de rachat sera réduit proportionnellement aux actions ADBH par actionnaire présentées à l'acceptation dans le cadre de l'offre de rachat. Les actions ADBH qui ne sont pas prises en considération dans l'offre de rachat pourront ensuite être apportées à l'offre d'acquisition durant le délai supplémentaire. Si moins de 502'589 actions ADBH sont présentées dans le cadre de l'offre de rachat, 4T SA présentera autant d'actions que nécessaire à l'offre de rachat pour que le nombre total d'actions présentées dans cette dernière atteigne le volume visé de 502'589 actions ADBH, soit 10 % des droits de vote.

F.

Si 4T SA, ensemble avec les personnes agissant de concert avec elle, détient plus de 98 % des droits de vote d'ADBH

après l'exécution des offres, elle demandera l'annulation des actions ADBH restantes selon l'art. 33 LBVM (« Squeeze Out »). Dans cette procédure, les actionnaires d'ADBH recevront une indemnité en espèces à hauteur du prix des offres. Si la participation détenue se situe entre 90 % et 98 % des droits de vote d'ADBH, 4T SA a l'intention de fusionner ADBH dans une société suisse contrôlée par 4T SA.

G.

Le 2 octobre 2014, 4T SA a déposé une requête visant à faire constater que l'opération envisagée est conforme aux

dispositions de la LBVM.

H.

Le 31 octobre 2014, un accord de transaction a été conclu entre ADBH et 4T SA. ADBH s'est notamment engagée à

recommander l'acceptation des offres à ses actionnaires. Les parties se sont engagées à respecter entièrement toutes les exigences et devoirs relatifs aux personnes agissant de concert. ADBH s'est en outre engagée à ne solliciter aucune

partie tierce et à ne prendre aucune mesure pouvant porter préjudice ou entraver l'offre publique d'acquisition de 4T SA. En cas de publication d'une offre concurrente supérieure, ADBH a la possibilité de modifier sa recommandation aux actionnaires ou de la retirer.

I.

L'annonce préalable a été publiée le 3 novembre 2014. Le prix offert dans le cadre de l'offre combinée est de CHF 15.50 par action ADBH.

J.

La médiane mensuelle du volume quotidien des transactions en bourse des actions ADHB a été supérieure à 0.04 % de la fraction librement négociable du titre de participation (free float) pendant 11 des 12 mois complets précédant la publication de l'annonce préalable.

K.

L'annonce d'offre, le prospectus d'offre, le rapport du conseil d'administration et le rapport d'équité (fairness opinion) ont été soumis à l'examen de la Commission des OPA (Commission) avant leur publication.

L.

Une délégation de la Commission formée de Luc Thévenoz (président), Lionel Aeschlimann et Henry Peter a été constituée pour se prononcer sur la présente requête.

Droit:

1. Admissibilité d'une offre combinée

[1] Dans leur projet de prospectus, ADBH et 4T SA expliquent que l'offre d'acquisition et l'offre de rachat ont été combinées afin de distribuer efficacement le surplus de liquidités aux actionnaires actuels. En outre, il se peut qu'il y ait des actionnaires qui, en raison du régime fiscal leur étant applicable, préfèrent apporter leurs titres dans l'offre de rachat plutôt que de les présenter à l'offre d'acquisition (sur les conséquences fiscales de l'offre combinée, voir Prospectus, paragraphe K

chiffre 6). La structure choisie permet dans une certaine mesure aux actionnaires de choisir laquelle des deux offres est la plus avantageuse pour eux fiscalement. 4T SA envisage d'apporter une partie de ses actions ADBH dans l'offre de rachat, pour autant que le volume de celle-ci ne soit pas épuisé par les apports d'autres actionnaires.

[2] La Commission a déjà eu l'occasion de se prononcer sur l'admissibilité d'une transaction combinant une offre publique d'acquisition avec une offre publique de rachat présentée par la société visée elle-même, agissant de concert avec l'offrant (décision 530/01 du 9 avril 2013 dans l'affaire Fortimo Group AG). Une telle structure est donc en principe possible.

[3] Cela étant, il y a lieu toutefois de s'assurer que la transaction envisagée respecte les principes de l'égalité de traitement, de la transparence et de la loyauté (art. 1 OOPA).

1.1 Egalité de traitement

[4] Plusieurs mesures visent à garantir l'égalité de traitement des destinataires de l'offre de rachat et de l'offre d'acquisition.

[5] Tout d'abord, le prix offert dans les deux offres est identique, à savoir CHF 15.50. En outre, le prospectus précise que les acquisitions qui seront faites dans le cadre de l'offre de rachat ne conduiront pas à une réduction du prix offert. Les destinataires de l'offre recevront dont le même prix, qu'ils apportent leurs titres dans l'offre de rachat ou dans l'offre d'acquisition.

[6] En outre, les deux offres sont ouvertes à tous les actionnaires publics d'ADBH. Certes, l'offre de rachat est limitée à 10 % des droits de vote et il n'est pas exclu que, contrairement à l'offre d'acquisition, une réduction proportionnelle soit nécessaire si un montant trop élevé d'actions ADBH est apporté à l'offre de rachat. Afin de garantir l'égalité de traitement, le calendrier des deux offres est coordonné afin que les actions qui ne sont pas acquises dans l'offre de rachat puissent être apportées à l'offre d'acquisition durant le délai supplémentaire d'acceptation. Le formulaire d'acceptation de l'offre fournira

l'option d'accepter (i) seulement l'offre d'acquisition, (ii) l'offre de rachat et, subsidiairement, pour toutes actions ADBH sujettes à la réduction par ADBH relative à l'offre de rachat, l'offre d'acquisition ou (iii) l'offre de rachat. Tout destinataire des offres ayant choisi la troisième option et dont les actions ADBH n'ont pas été entièrement acquises dans le cadre de l'offre de rachat peuvent présenter ces actions à l'offre d'acquisition durant le délai supplémentaire.

[7] Le fait que 4T SA ait la possibilité de présenter ses titres à l'offre de rachat, dans le but d'utiliser le produit de cette vente pour financer en partie son offre d'acquisition, n'est pas critiquable du point de vue du droit des OPA. En effet, 4T SA ne pourra vendre ses titres dans l'offre de rachat que pour autant que le volume de celle-ci ne soit pas tari par les apports des actionnaires publics d'ADBH. La présentation par 4T SA de ses actions ADBH n'aura pour le surplus en aucun cas pour conséquence la réduction proportionnelle des déclarations d'acceptation des actionnaires publics (décision 530/01 du 9 avril 2013 dans l'affaire Fortimo Group AG, consid. 1.3.1).

1.2 Transparence et loyauté

[8] Il est prévu d'établir un seul et même prospectus pour les deux offres, et celles-ci se dérouleront selon le même calendrier, avec pour exception le fait que l'offre de rachat ne disposera pas de délai supplémentaire d'acceptation (voir considérant 2.2). En outre, les raisons relatives au passage à un modèle de détention privée, les réflexions relatives au choix de la structure de la transaction et les différences relatives aux conséquences fiscales sont présentées de manière transparente et compréhensive dans le prospectus.

[9] Une information transparente sera en outre publiée dans le résultat intermédiaire de l'offre à propos du nombre d'actions ADBH ayant été apportées dans chacune des deux offres et en particulier du nombre d'actions apportées par 4T SA dans l'offre de rachat.

[10] En outre, le déroulement simultané de l'offre de rachat et de l'offre d'acquisition représente une procédure

transparente et efficace du point de vue des actionnaires publics, ceux-ci étant en mesure de prendre leur décision en connaissant les conditions des deux offres. Ce libre choix ne serait pas garanti si les deux offres étaient décalées dans le temps.

1.3 Conclusion intermédiaire

[11] Au vu de ce qui précède, il apparait que la présente transaction respecte les principes d'égalité de traitement, de

transparence et de loyauté du droit des OPA. Le respect des autres dispositions applicables en matière d'offres publiques d'acquisition sera examiné ci-après.

2. Application des dispositions ordinaires en matière d'OPA à l'offre de rachat

[12] L'offre de rachat est coordonnée avec l'offre d'acquisition de 4T SA et fait partie d'une transaction globale visant la décotation d'ADBH. Elle ne peut donc pas être comparée aux offres de rachat classiques dans lesquelles la société visée reste cotée et où la part librement négociable des titres de participation ne doit pas être réduite excessivement (Circulaire COPA n° 1, Cm 11 ss). Cette particularité justifie de soumettre l'offre de rachat aux dispositions ordinaires en matière d'OPA et d'écarter l'application de la Circulaire COPA n° 1 du 27 juin 2013 : Programmes de rachat (décision 530/01 du 9 avril 2013 dans l'affaire Fortimo Group AG, consid. 1.3).

[13] Le projet de prospectus soumis à l'examen de la Commission tient compte de ce qui précède. Néanmoins, il y a

lieu d'examiner ci-après l'octroi de deux dérogations aux dispositions ordinaires en matière d'OPA.

2.1 Dérogation à l'interdiction des mesures de défense illicites

[14] Selon l'art. 36 al. 2 let. e OOPA, en relation avec l'article 29 al. 2 LBVM, la société visée agit de manière illicite lorsque, en l'absence d'une décision de l'assemblée générale, elle achète ou vend ses propres titres de participation, des valeurs mobilières émises par la société dont les valeurs mobilières sont offertes en échange, ou des instruments financiers qui s'y rapportent. Cette disposition exclut en principe que, sans l'accord de son assemblée générale, une société visée acquière ses propres titres de participation durant une offre publique d'acquisition, par exemple dans le cadre d'un programme de rachat. Elle a pour but d'éviter que le conseil d'administration de la société visée puisse ainsi entraver le succès d'une offre ou influencer les rapports de majorité à l'assemblée générale.

[15] En l'espèce, de manière similaire à l'affaire Fortimo (décision 530/01 du 9 avril 2013 dans l'affaire Fortimo Group AG), l'offre de rachat d'ADBH a été planifiée en accord avec son actionnaire principal, 4T SA. Elle fait partie d'une transaction globale qui a été négociée entre ADBH et 4T SA (accord de transaction du 31 octobre 2014, considérant H). Ceci démontre que l'offre de rachat n'a pas pour but d'entraver le succès de l'offre de 4T SA et qu'elle ne contrevient pas au but de l'art. 36 al. 2 let. e OOPA. Il faut par ailleurs prendre en considération que 4T SA détient d'ores et déjà 45.75 % des droits de vote d'ADBH. Cette participation rend improbable l'hypothèse d'une offre concurrente. En outre, en cas d'offre concurrente, les destinataires de l'offre disposent d'un droit de révocation qu'ils peuvent exercer à l'égard de l'offre d'acquisition et (si elle n'a pas encore été exécutée) à l'égard de l'offre de rachat (art. 48 al. 4 OOPA), ce qui leur permettrait d'apporter leurs titres à une offre concurrente plus avantageuse.

[16] L'octroi d'une dérogation à l'art. 36 al. 2 let. e OOPA est justifié par le but poursuivi par cette norme : l'offre de rachat d'ADBH ne peut pas être considérée comme une mesure de défense, étant donné qu'elle fait partie d'une seule et même transaction dans laquelle elle est combinée avec l'offre d'acquisition. Dès lors, une dérogation à l'art. 36 al. 2 let. e OOPA est accordée.

2.2 Dérogation à l'obligation d'accorder un délai supplémentaire dans l'offre de rachat

[17] Selon l'art. 14 al. 5 OOPA, si l'offre aboutit, l'offrant doit donner le droit de l'accepter ultérieurement, pendant dix jours

après la publication de l'annonce définitive du résultat intermédiaire (délai supplémentaire ou délai de grâce).

[18] En l'espèce, le calendrier de l'offre combinée ne prévoit pas de délai supplémentaire pour l'offre de rachat. Il est prévu

d'exécuter celle-ci le premier jour de ce délai. Il n'en découle cependant aucun inconvénient pour les actionnaires. La structure choisie a pour conséquence que le volume de l'offre de rachat (10 % des droits de vote) sera dans tous les cas atteint à l'issue du délai d'offre (voir considérant E). Dans ces circonstances, il ne ferait aucun sens d'ouvrir un délai supplémentaire pour l'offre de rachat. Par conséquent, une dérogation à l'art. 14 al. 5 OOPA se justifie pour l'offre de rachat.

3. Annonce préalable

[19] Selon l'art. 5 al. 1 OOPA, l'offrant peut annoncer une offre avant la publication du prospectus. Les effets liés à la publication d'une annonce préalable sont fixés à l'art. 7 OOPA.

[20] L'annonce préalable contient pour les deux offres les indications exigées à l'art. 5 al. 2 OOPA. La publication électronique de l'annonce préalable (au sens de l'art. 6a OOPA) a été effectuée le 3 novembre 2014. Selon le calendrier indiqué dans l'annonce préalable, la publication du prospectus dans les journaux (au sens de l'art. 6b OOPA) aura lieu le 5 novembre 2014. La publication du prospectus dans les trois jours de bourse suivant la publication électronique de l'annonce préalable rend superflue la publication de l'annonce préalable dans les journaux. A la condition que le prospectus soit publié dans ce délai, l'annonce préalable déploiera les effets prescrits à l'art. 7 OOPA au moment de sa publication électronique, à savoir le 3 novembre 2014 (décision 530/01 du 9 avril 2013 dans l'affaire Fortimo Group AG, consid. 2 ; décision 499/01 du 13 décembre 2011 dans l'affaire Newave Energy Holding SA, consid. 1).

4. Respect des règles sur le prix minimum

[21] Les statuts d'ADBH contiennent une clause d'opting up selon laquelle le seuil de l'offre obligatoire est relevé à 49 % des droits de vote (voir considérant A). La validité de cette clause pour 4T SA et ses actionnaires fut confirmée par la Commission en 2010 (décision 446/01 du 30 juin 2010 dans l'affaire Advanced Digital Broadcast Holdings SA, consid. 2).

[22] La présente offre porte sur des titres de participation dont l'acquisition permettrait à l'offrant de franchir le seuil imposant une offre obligatoire, lequel se situe en l'espèce à 49 % des droits de vote. L'offre d'acquisition est donc une offre de prise de contrôle au sens de l'art. 9 al. 6 OOPA. Elle doit par conséquent comprendre tous les titres de participation cotés de la société visée et le prix de l'offre doit être conforme aux dispositions sur les offres obligatoires.

[23] Conformément à l'art. 32 al. 4 LBVM, le prix offert dans le cadre d'une offre obligatoire doit être au moins égal au plus élevé des montants suivants : (i) le cours de bourse ; (ii) le prix le plus élevé payé par l'offrant pour des titres de la société visée dans les douze derniers mois (prix de l'acquisition préalable). Selon l'art. 40 al. 2 OBVM-FINMA, le cours de bourse au sens de l'art. 32 al. 4 LBVM correspond au cours moyen des transactions en bourse des 60 jours précédant la publication de l'offre ou de l'annonce préalable, calculé en fonction de la pondération des volumes (VWAP).

4.1 Cours de bourse

[24] Etant donné que la médiane mensuelle du volume quotidien des transactions en bourse des actions ADBH était

supérieure à 0.04 % du free float pendant 11 des 12 mois complets précédant la publication de l'annonce préalable (voir considérant J), les actions ADBH sont considérées comme liquides au sens de la Circulaire COPA n° 2 : Liquidité au sens du droit des OPA du 26 février 2010. Le VWAP est dès lors déterminant pour vérifier si le prix de l'offre respecte l'art. 32 al. 4 LBVM.

[25] Le VWAP des actions ADBH au 31 octobre 2014, à savoir le jour de bourse précédant la publication de l'annonce

préalable le 3 novembre 2014, était de CHF 12.89.

4.2 Prix de l'acquisition préalable

[26] Durant les douze mois précédant la publication de l'annonce préalable, à savoir du 3 novembre 2013 au 2 novembre

2014, ADBH et 4T SA et les personnes agissant de concert avec elles ont acquis indirectement 11'183 actions ADBH et directement 49'207 actions ADBH. Durant la même période, elles n'ont acquis aucun instrument financier relatif aux actions

ADBH. Le prix d'achat le plus élevé payé par ces personnes s'élève à CHF 12.65 par action ADBH.

4.3 Résultat

[27] Le prix de l'offre d'acquisition de CHF 15.50 est supérieur au VWAP de CHF 12.89 et au prix de l'acquisition préalable de CHF 12.65. Par conséquent, les exigences relatives au prix minimum de l'offre de l'art. 32 al. 4 LBVM sont respectées. L'organe de contrôle l'a confirmé dans son rapport.

5. Objet de l'offre

[28] L'offre d'acquisition porte sur toutes les actions ADBH qui ne sont pas actuellement détenues par 4T SA et les

personnes agissant de concert avec elle et s'étend à toute nouvelle action ADBH qui serait émise jusqu'à la fin du délai de grâce en raison de l'exercice de tout instrument financier. Elle ne porte pas sur les instruments financiers eux-mêmes. En outre, l'offre de rachat porte sur 10 % des actions ADHB, à savoir sur 502'589 actions ADBH, lesquelles sont également objet de l'offre d'acquisition (cf. Prospectus, paragraphe B, chiffre 2). Les exigences de l'art. 9 al. 2 OOPA sont respectées.

6. Action de concert dans le cadre de l'offre

[29] L'art. 10 al. 1 et 2 OBVM-FINMA s'applique par analogie à quiconque, dans le cadre d'une offre, agit de concert ou forme un groupe organisé avec l'offrant (art. 11 al. 1 OOPA).

[30] L'art. 12 OOPA énumère les règles que les personnes qui coopèrent avec l'offrant au sens de l'art. 11 OOPA doivent respecter. L'organe de contrôle vérifie le respect de ces règles ; il dispose d'une liste complète des sociétés contrôlées par l'offrant (voir notamment décision 562/01 du 11 juin 2014 dans l'affaire PubliGroupe SA, consid. 3.1). L'offrant doit, conformément à l'art. 19 al. 1 lit. d OOPA, publier dans le prospectus des indications sur les personnes agissant de concert avec lui.

[31] En l'espèce, 4T SA a conclu avec ADBH un accord relatif à la présente transaction le 31 octobre 2014 (voir considérant

H). Elles agissent donc de concert dans le cadre des deux offres dès la signature de l'accord précité, y compris toutes les entités qu'elles contrôlent, directement ou indirectement.

[32] Le paragraphe D, chiffre 3 du prospectus fournit pour le surplus des indications suffisantes sur les autres personnes

agissant de concert dans le cadre des présentes offres. Les exigences en la matière sont respectées.

7. Best Price Rule

[33] Selon l'art. 10 al. 1 OOPA, si l'offrant (ou une personne agissant de concert avec l'offrant, art. 12 al. 1 let. b OOPA) acquiert des titres de participation de la société visée à un prix supérieur à celui de l'offre entre la publication de l'offre et pendant les six mois suivant l'échéance du délai supplémentaire, ce prix doit être étendu à tous les destinataires de l'offre (Best Price Rule). Cette règle est également applicable à l'acquisition d'instruments financiers (art. 10 al. 2 OOPA).

[34] Selon la pratique de la Commission, le délai de six mois n'est pas applicable en cas d'offre de rachat (recommandation 129/01 du 17 mai 2002 dans l'affaire Think Tools AG, consid. 4.2 ; recommandation 046/02 du 22 novembre 1999 dans l'affaire CreInvest AG, consid. 2). En l'espèce toutefois, l'offre de rachat et l'offre d'acquisition sont combinées et forment une seule et même transaction. Il se justifie dès lors d'appliquer la Best Price Rule tant à l'offre d'acquisition qu'à l'offre de rachat.

[35] L'organe de contrôle vérifie et atteste du respect de cette règle pendant la durée de l'offre (art. 28 al. 1 lit. d OOPA) et, s'il a des raisons de penser que des violations de la LBVM, des ordonnances ou des décisions de la Commission relatives à l'offre sont intervenues après la publication d'une offre, le signale sans délai à la Commission et lui adresse un rapport spécial (art. 29 al. 2 OOPA). Il établit un premier rapport intermédiaire après l'exécution de l'offre, puis un rapport final au terme de la Best Price Period (voir la Norme d'audit suisse : Contrôle des offres publiques d'acquisition (NAS 880), N 103 et 104).

8. Conditions

[36] Selon l'art. 7 al. 1 OOPA, l'offrant doit publier un prospectus d'offre respectant les termes de l'annonce préalable dans les six semaines suivant la publication de l'annonce préalable. Les conditions contenues dans le projet de prospectus,

applicables tant à l'offre de rachat qu'à l'offre d'acquisition, figurent également dans l'annonce préalable.

[37] L'offre de rachat et l'offre d'acquisition sont soumises aux mêmes conditions. Si les conditions ne sont pas remplies à la fin du délai d'acceptation et qu'il n'y est pas renoncé, les offres n'auront pas abouti.

[38] La condition a) porte sur un pourcentage minimum d'acceptation de 71 % des droits de vote. Ce seuil tient compte d'une éventuelle annulation des actions ADBH rachetées dans le cadre de l'offre de rachat (10 %). Il vise à garantir une participation de 4T SA de 66 2/3 % des droits de vote après dite annulation. Un seuil de 71 % des droits de vote ne semble pas trop élevé compte tenu du fait que 4T SA détient 45.75 % des droits de vote au moment du lancement des offres ; la condition a) n'est donc pas potestative et est dès lors admissible jusqu'à la fin du délai d'offre – éventuellement prolongé.

[39] Selon la pratique de la Commission des OPA, la condition b) – material adverse clause – est également valable jusqu'à la fin du délai d'acceptation (cf. notamment décision 580/01 du 16 octobre 2014 dans l'affaire Swisslog Holding AG, consid. 6).

9. Rapport du conseil d'administration

9.1 Recommandation, conflits d'intérêts et fairness opinion

[40] Afin de fournir une appréciation utile aux actionnaires, le conseil d'administration doit être en mesure de rédiger son rapport de manière indépendante par rapport à l'offre et de fournir des informations objectives. Le rapport doit préciser si certains membres du conseil d'administration ou de la direction supérieure ont un conflit d'intérêts et fournir des informations à ce propos (art. 32 al. 1 OOPA).

[41] Le conseil d'administration d'ADBH se compose de Andrzej Rybicki (président), Thomas Steinmann, Philippe Geyres et

Jean-Christophe Hocké (voir considérant A). Andrzej Rybicki et Thomas Steinmann sont également membres du conseil d'administration de 4T SA. Andrzej Rybicki détient indirectement 85.73 % des droits de vote d'ADBH, tandis que Thomas Steinmann en détient directement 3.62 %. Andrzej Rybicki et Thomas Steinmann se trouvent en situation de conflit d'intérêts et se sont récusés pour toutes les affaires devant être décidées par le conseil d'administration d'ADBH concernant l'offre d'acquisition et l'offre de rachat.

[42] Un comité composé de Philippe Geyres et Jean-Christophe Hocké s'est prononcé sur l'offre. A leur égard, le rapport indique qu'ils n'ont, à l'exception de leur mandat d'administrateur d'ADBH, aucun accord ou lien particulier avec 4T SA (ou une personne agissant de concert avec elle), ne sont ni des organes ni des employés de 4T SA (ou d'une personne agissant de concert avec elle), ne sont ni des organes ni des employés d'une société qui entretient des relations d'affaires importantes avec 4T SA (ou une personne agissant de concert avec elle) et qu'ils n'exercent pas leurs fonctions d'administrateurs d'ADBH selon les instructions de 4T SA ou d'une personne agissant de concert avec elle. Ils n'ont pas été élu sur la base d'une proposition de 4T SA ni ne doivent être réélus par 4T SA (ou une personne agissant de concert avec elle). Ils peuvent donc être considérés comme étant indépendants de l'offrante.

[43] Le comité indépendant du conseil d'administration a confié à IFBC AG (IFBC) la tâche de se prononcer sur l'équité

financière de l'offre par une fairness opinion. Dans son rapport du 3 novembre 2014, IFBC a utilisé en premier lieu la méthode d'évaluation « Discounted Cash Flow », plausibilisée par le biais de « Trading and Transactions Multiples ». IFBC a également tenu compte du cours de bourse des actions ADBH, étant donné qu'elles sont liquides au sens du droit des OPA. IFBC conclut à ce que la juste valeur des actions ADBH se situe entre CHF 14.01 et CHF 16.25 par action. Sur cette base, le comité indépendant du conseil d'administration recommande aux actionnaires d'accepter l'offre d'acquisition et l'offre de rachat.

[44] La fairness opinion décrit de manière transparente, plausible et compréhensible les bases et les méthodes d'évaluation ainsi que les paramètres utilisés. Elle est dès lors conforme aux exigences de l'art. 30 al. 5 OOPA.

9.2 Rapport annuel ou intermédiaire

[45] Les derniers comptes publiés par ADBH remontent au 30 juin 2014 (rapport semestriel). Selon le calendrier provisoire des offres, le dernier jour du délai d'offre n'est pas postérieur de plus de six mois à la date de référence des derniers comptes publiés. Le rapport du conseil d'administration indique en outre que le conseil d'administration n'a pas connaissance de changements significatifs relatifs à la situation patrimoniale, financière et au regard des revenus d'ADBH depuis le 30 juin 2014. Les exigences de la pratique de la Commission sont dès lors respectées (décision 410/01 du 29 mai 2009 dans l'affaire Quadrant AG, consid. 7.1).

9.3 Autres informations

[46] Pour le surplus, le rapport contient les informations exigées par les dispositions du droit des OPA.

10. Publication

[47] La présente décision sera publiée sur le site internet de la commission le jour de la publica-tion du prospectus (art. 33a al. 1 LBVM en relation avec l'art. 59 al. 2 OOPA).

11. Emolument

[48] L'art. 69 al. 2 OOPA dispose que l'émolument est calculé proportionnellement à la valeur de la transaction. Par conséquent, sont compris pour ce calcul tous les titres visés par l'offre de même que les titres acquis dans les douze mois précédant la publication de l'offre (décision 569/01 du 24 juin 2014 dans l'affaire Pretium AG, consid. 11).

[49] L'offre d'acquisition porte sur un total de 2'726'563 actions ADBH et l'offre de rachat sur un total de 502'589 actions ADBH au prix de l'offre de CHF 15.50. Au cours des 12 mois précédant la publication de l'annonce préalable, 4T SA et ADBH et les personnes agissant de concert avec elles ont indirectement acheté 11'183 actions ADBH et directement 49'207 actions ADBH à un prix maximum de CHF 12.65 par action. Le montant total des offres se monte donc à CHF 50'815'790. En application de l'art. 69 al. 2 et 3 OOPA, la présente transaction est soumise à l'émolument minimum de CHF 50'000.

4T SA et ADBH en répondent solidairement.

La Commission des OPA décide:

- L'offre publique d'acquisition de 4T SA et l'offre publique de rachat d'Advanced Digital Broadcast Holdings SA sont conformes aux dispositions légales en matière d'offres publiques d'acquisition.

- Des dérogations aux art. 36 al. 2 let. e OOPA et 14 al. 5 OOPA sont accordées à 4T SA et à Advanced Digital Broadcast Holdings SA.

- La présente décision sera publiée sur le site de la Commission des OPA le jour de la publica-tion du prospectus.

- L'émolument à charge de 4T SA et Advanced Digital Broadcast Holdings SA est fixé à CHF 50'000. Elles en répondent

solidairement.

Le président:

Prof. Luc Thévenoz

Notification aux parties:

- 4T SA (représentée par Baker & McKenzie, Dr. Matthias Courvoisier),

- Advanced Digital Broadcast Holdings SA (représentée par Jean-Christophe Hocké, membre du conseil d'administration).

Communication:

- BDO AG, organe de contrôle.

Recours (art. 33c de la loi sur les bourses, RS 954.1)

Un recours contre la présente décision peut être formé dans un délai de cinq jours de bourse auprès de l'Autorité fédérale

de surveillance des marchés financiers FINMA, Laupenstrasse 27, CH-3003 Berne. Le délai commence à courir le premier jour de bourse suivant la notification de la décision par télécopie ou par courrier électronique. Le recours doit respecter les exigences des art. 33c, al. 2 LBVM et 52 PA (RS 172.021).

Opposition (art. 58 de l'ordonnance sur les OPA, RS 954.195.1)

Un actionnaire qui détient au minimum 3 % des droits de vote, exerçables ou non, de la société visée (actionnaire qualifié, art. 56 OOPA) et qui n'a pas participé à la procédure peut former opposition contre la présente décision.

L'opposition doit être déposée auprès de la Commission des OPA (Selnaustrasse 30, Case postale, CH - 8021 Zurich, counsel@takeover.ch, téléfax : + 41 58 499 22 91) dans les cinq jours de bourse suivant la publication du dispositif de la présente décision dans les journaux. Le délai commence à courir le premier jour de bourse après la publication.

L'opposition doit comporter une conclusion, une motivation sommaire et la preuve de la participation de son auteur conformément à l'art. 56 OOPA.